В Конституции Российской Федерации записано право человека на труд и отдых. Более конкретно правила их практической реализации расшифрованы в параграфах Трудового кодекса (ТК). Закон регулирует взаимоотношения работодателя с сотрудниками в тех или иных ситуациях. Так, работа в выходные дни по Трудовому кодексу возможна только при согласии сторон договора.

Как оформить работу в праздник или официальный выходной

Отдых труженикам предоставляется в рамках 113-го параграфа ТК. В тексте нормативного акта содержится запрет на привлечение основной массы сотрудников к выполнению должностных обязанностей в такие дни:

- свободные от работы (суббота и воскресенье);

- праздничные (приведены в 112-м параграфе).

Однако в процессе работы часто возникают моменты, разрешить которые невозможно без привлечения наемных тружеников. Они также предусмотрены в параграфах ТК. Правила вовлечения в производственную деятельность в выходные дни сотрудников достаточно строги.

Они таковы:

- загрузить труженика в его законный день отдыха можно только с его согласия:

- предоставленного в письменном виде;

- составленного и подписанного собственноручно;

- привлечение к работе необходимо оформить распорядительным документом:

- накануне указанных свободных от труда суток;

- с указанием способа возмещения:

- дополнительной оплатой;

- отгулом;

- с приказом необходимо заранее ознакомить сотрудника.

Важно: запрещено объявлять входной рабочим для следующих категорий граждан:

- беременных;

- несовершеннолетних (за исключением некоторых профессий).

Денежная компенсация

- окладной;

- почасовой;

- сдельной.

Принципиально методика определения конкретной суммы при использовании различных ставок имеет только один общий момент - использование двойного тарифа:

- при окладной системе исчисляется среднечасовой заработок и умножается на два;

- при почасовом удваивается тарифная ставка, а конечная сумма пропорциональна отработанным часам;

- при сдельной расценке также увеличивается ставка за одно изделие (продукт).

Внимание: конечная сумма формируется по-разному:

- в системе окладов она не зависит от производительности труда и времени работы;

- а при использовании двух остальных методик - тесно связана с перечисленными факторами.

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Предоставление отгула

- выход во внеурочный период оплачивается как обычный день;

- за работу во внеурочное время предоставляется отдых, равный времени занятости (один к одному);

- отгул не финансируется работодателем (заработок не начисляется).

Роструд издал письмо с разъяснениями по поводу отгулов тружеников. В частности, в документе указывается на несущественность времени фактической занятости в праздничный период. То есть, сотрудник может выполнять свои обязанности не восемь положенных часов, а только три. Все равно ему полагается отгул.

Внимание: выбор дня отгула остается за тружеником. Он обязан выполнить такие действия:

- оповестить руководство о том, что не придет на работу, заблаговременно в письменном виде;

- ознакомиться с соответствующим приказом о предоставлении отгула.

Какой вариант компенсации выбрать

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

Внимание: условия компенсирования внеурочного участия в трудовой деятельности прописываются в локальном акте - коллективном договоре. Если таковой пункт внесен, то желательно не отступать от его текста.

В законодательстве обе формы компенсации признаются равнозначными (есть исключения). Поэтому работнику дается право выбрать любой по своему усмотрению.

Оформляем труд в выходные и праздничные дни

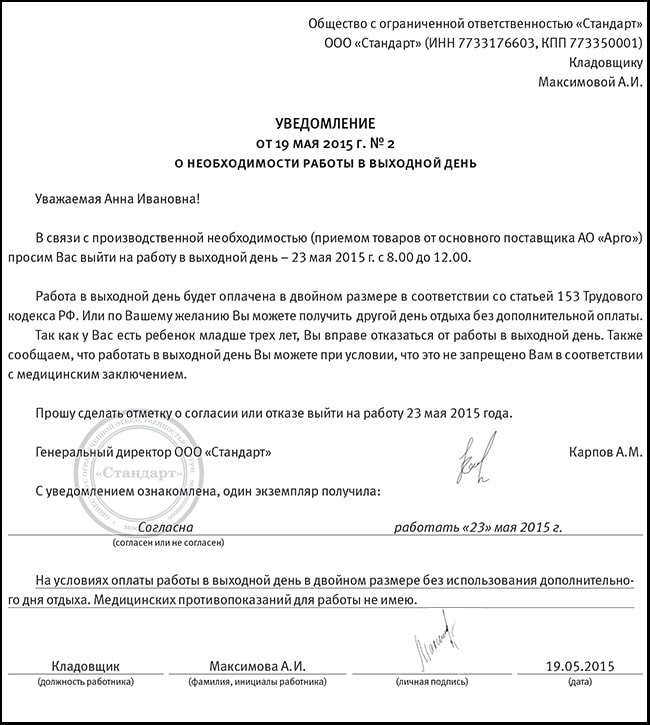

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Согласие должно пройти все этапы обычного кадрового заявления:

- получить резолюцию начальника: «В приказ»;

- перейти в кадровое подразделение для подготовки проекта распорядительного документа;

- вернуться к руководителю на подпись;

- пройти регистрацию в соответствующем журнале;

- копии документа направляются:

- в бухгалтерию;

- в личное дело работника.

В распорядительном документе, кроме обычных, указываются следующие данные:

- причина привлечения работника к труду во внеурочное время;

- перечень специалистов в формате:

- должность;

- дата выхода на службу;

- условия компенсирования:

- двойная оплата;

- или предоставление отгула в удобное время;

- основание:

- согласие труженика;

- колдоговор (при наличии соответствующего пункта);

- разрешение профсоюзной организации;

- предупреждение о возможности отказа (для некоторых категорий).

Порядок расчета оплаты труда

Бухгалтер обязан строго придерживаться распоряжений руководителя. Это означает, что он проводит расчет оплаты на основании приказа:

- Если компенсация проводится отгулом, то применяется методика исчисления для обычного трудового дня.

- Если указана двойная оплата, то необходимо исходить из метода тарификации, применяемого для данного сотрудника.

Стандартный режим работы

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

- определить среднечасовую оплату труда на основании данных текущего месяца;

- вычислить зарплату выходного дня применяя:

- удвоенную ставку;

- установленное количество часов участия в производственном процессе.

Пример

Кладовщик привлечен к обслуживанию работников фабрики в выходной. Для исчисления суммы оплаты следует учесть такие данные:

- оклад 18 000,0 р.;

- количество рабочих суток в месяце - 20.

Расчет таков:

- Определяем средний заработок за час:

- 18 000,0 р. / 20 дн. / 8 ч. = 112,5 р.

- За службу в субботу начислено:

- 112,5 р. х 2×8 ч. = 1 800,0 р.

Посменный график работы

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Бухгалтеру следует выполнить такие операции:

- определить количество часов занятости в месяц выхода на службу во внеурочное время;

- подсчитать среднечасовой тариф;

- применить его на период внеурочной занятости, удвоив.

Пример

Фасовщика, работающего посменно по 12 часов (день через два), пришлось привлечь к замене заболевшего коллеги. При определении компенсации использовались такие данные:

- оклад - 15 000,0 руб.;

- количество часов работы в текущем месяце - 192.

Порядок исчисления:

- почасовая оплата:

- 15 000,0 руб. / 192 ч. = 78,125 руб.;

- двойная ставка:

- 78,125 руб. х 2 = 156,25 руб.;

- за внеурочную смену заработано:

- 156,25 руб. х 12 ч. = 1 875,0 руб.;

- заработок за месяц:

- 15000,0 руб. + 1 875,0 руб. = 16 875,0 руб.

Нюансы оплаты в командировке

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

- В распорядительном документе должно быть указано, что сотрудник подчиняется режиму труда принимающей стороны.

- Расчет командировочных производится с даты убытия. Если время в пути приходится на выходные, то применяется двойная ставка либо предоставление отгула.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Кого нельзя привлекать к работе в праздники/выходные

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

- беременные;

- несовершеннолетние.

Таковой запрет означает, что указанные сотрудники не могут быть задействованы даже при получении их согласия. Следовательно, придется их замещать коллегами.

Кроме того, в законодательстве приведен перечень лиц, в отношении которых применяется несколько иная процедура. К ним относятся:

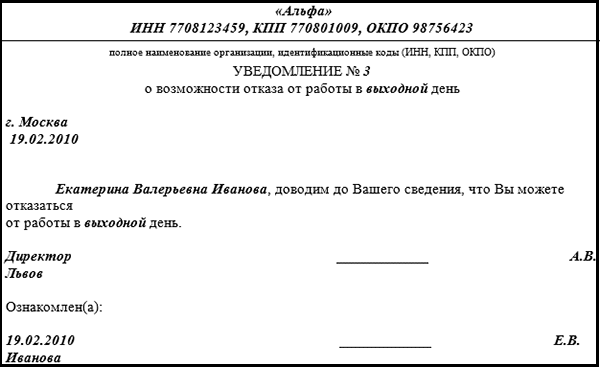

Все вышеозначенные лица должны быть предупреждены о возможности отказа от занятости в выходной (153 и 259 параграфы ТК). Делается это в письменном виде:

- необходимо заготовить бланк оповещения с указанием:

- ФИО и должности служащего;

- возможности отказаться от выхода на службу во внеурочный период с отсылкой на статьи законодательства;

- ознакомить с бумагой сотрудника под подпись.

В законодательстве приведены ситуации, при возникновении которых работники не могут отказаться от занятости во внеурочные периоды (3-я часть 113-го параграфа ТК). Они таковы:

- необходимость выполнения действий по предотвращению катастрофы;

- ликвидация последствий аварий, катастроф, несчастных случаев;

Рабочие процессы не всегда могут протекать сугубо в рамках строго установленного графика.

Иногда работодателю просто необходимо вызвать одного или нескольких работников в выходные дни для выполнения срочной работы. Конечно, такой труд оплачивается сверх установленных норм и, более того, он позволяет получить не только оплату, но и отгулы.

Оформление работы в выходные дни, а также дальнейшая ее компенсация в виде или отгулов регулируется Трудовым кодексом РФ.

Статья 153 ТК РФ указывает на то, что труд, выполняемый в выходной или праздничный день должен оплачиваться по иным критериям. Для работодателя главное, четко понимать, что подразумевается под понятием выходной.

У каждого принятого сотрудника есть свой установленный . Данная мера не излишня, ведь в рамках одной организации могут действовать сразу несколько режимов. Когда работник трудиться на офисной работе и имеет пятидневную рабочую неделю, выходными считаются суббота и воскресенье, если не было официальных государственных смещений. Все праздники, которые прописаны в ТК, а также те которые объявляются в официальном порядке на следующий год, также считаются выходными. Для сотрудников, которые имеют особые графики труда, например, плавающий или вахтовый, выходные определяются по индивидуально установленному графику. В праздники они трудятся или отдыхают согласно ранее установленных критериев, и не могут претендовать на уход с рабочего места в связи с красной датой в календаре.

Привлечь работника к труду в его законный выходной можно исключительно с его согласия и при возникновении производственной необходимости. Однако стоит помнить, что любое такое привлечение обернется для самого нанимателя повышенными выплатами, вне зависимости от того какова была причина вызова работника на работу во внеурочное время.

Размер оплаты

Оплата отгула за работу в выходной день – это отдельная статья Трудового кодекса РФ, а именно .

Согласно ее нормам, оплата трудовой деятельности, осуществленной в законный выходной или праздник, производится в следующих минимальных объемах:

- Получающим сдельные начисления следует насчитывать не меньше чем двойные расценки.

- Тем, кому расчёт почасово или по дням, рассчитывают двойную ставку за один час или за один день.

- Получающим , следует рассчитать долю оклада за отработанное сверх нормы время и умножить ее на два. Если труд выполнялся в рамках установленной в месяц нормы, то выплаты производятся в одинарном размере.

Статья 153 ТК РФ устанавливает обязательность двойной оплаты, за все часы работы, которые приходятся на выходные или праздники. Но в ней же существует оговорка, которая прописывает, что иные нормативы могут быть установлены работодателем в коллективном договоре. Пункты коллективного договора должны быть согласованы с представителями рабочего коллектива и не конфликтовать с законодательными нормами. Нормы, прописанные в ТК РФ, не могут быть уменьшены, а вот увеличивать их можно на свое усмотрение в неограниченном размере.

Работники творческих профессий трудятся, как правило, именно в выходные и праздники, на них действие статьи 153 ТК не распространяется.

В самой статье указано, что размер оплаты творческим людям определяется Российской трехсторонней комиссии, а также локальной документацией, с учетом Перечня профессий, утвержденного Правительством РФ.

Что предпочтительнее — отгул или оплата

Если сам работник выразит такое желание, то наниматель обязан предоставить ему . Отгулять можно срок эквивалентный отработанным часам, но не более.

При решении дилеммы что предпочтительнее – отгул или выплаты, следует обратить внимание на правила предоставления того и другого:

- Повышенная оплата производится за все часы сверхурочного труда, выполненного в выходные дни или праздники. Ее начисление производится в общем порядке при расчете заработной платы, и выплачивается совместно с ней.

- берется по желанию самого сотрудника и при этом не отменяет оплату произведенной работы. Однако выплаты, при выдаче отгула, начисляются в одинарном размере.

Плюсом отгула является и то, что его можно взять по необходимости. Однако для выборки накопленных часов отгулов законодательство отводит не более одного календарного года. Если право на отдых не реализовано, то при наступлении нового календарного года оно теряется. Большинство работодателей не дают права выбора работникам и назначают сами либо повышенную оплату, либо отгулы. Следует четко осознавать, что такое положение дел является жестким нарушением прав работающего человека.

На многих предприятиях принят негласный закон, что отгулы, которые по длительности менее 4 часов, обычно не оформляются, а просто оплачиваются в повышенном размере.

Порядок предоставления отгула

Внеурочный выход на работу работодатель обязан оформить приказом. Только наличие письменного распоряжения позволит работнику впоследствии воспользоваться всеми указанными в статье 153 льготами. Если приказ отсутствует, то законодательно будет считаться, что сотрудник самовольно вышел на рабочее место, а такой выход не дает оснований для повышенных выплат и оформления отгулов.

При написании приказа наниматель может по согласованию с сотрудниками сразу прописать дату предоставляемых взамен выходных. Если таковая пометка в распоряжении присутствует, то в назначенный день работник не выходит на свое рабочее место, а в его табеле проставляется отметка об официальном отгуле.

Когда распоряжение не имеет строго установленной даты выходного или вообще не оговаривает компенсации, сотрудник пишет , в котором выражает просьбу о выдаче свободного дня или часов взамен отработанных.

Дату свободного дня необходимо предварительно согласовать с непосредственным руководителем. Если он не возражает против отсутствия работника в указанный день, тот должен поставить свою резолюцию об этом. Завизированное заявление отправляется на подпись к директору предприятия и только после его согласования считается одобренным. Поданное заявление закрепляется изданным приказом, с указанием даты внеурочного выходного и причины его предоставления.

Вам это будет интересно

Выходной день, то есть еженедельный непрерывный отдых, - это время, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению. Выходные дни предоставляются всем работникам еженедельно в соответствии с трудовым договором, коллективным договором, правилами внутреннего трудового распорядка организации или локальными нормативными актами работодателя (например, графиком сменности).

При пятидневной рабочей неделе работникам предоставляются два выходных дня в неделю, при шестидневной - один выходной день (ст. 111 Трудового кодекса РФ).

Общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором, правилами внутреннего трудового распорядка организации.

В организациях, приостановка работы которых в выходные дни невозможна по производственно-техническим и организационным условиям, выходные дни предоставляются в различные дни недели каждой группе работников согласно правилам внутреннего трудового распорядка.

Продолжительность еженедельного непрерывного отдыха (выходные дни) не может быть менее 42 часов.

Нерабочие праздничные дни устанавливаются на всей территории РФ и распространяются на все категории работников, независимо от режима работы. Нерабочие праздничные дни перечислены в ст. 112 Трудового кодекса РФ.

Работа в выходные и нерабочие праздничные дни, как правило, запрещается. Однако безусловный запрет установлен только для инвалидов и женщин, имеющих детей в возрасте до трех лет, если такая работа запрещена им по медицинским показаниям. Привлечение остальных категорий работников к работе в выходные и нерабочие праздничные дни допускается при соблюдении процедуры, установленной ст. 113 Трудового кодекса РФ.

В соответствии с этой статьей с письменного согласия работника привлечение к работе в выходные и нерабочие праздничные дни допускается для следующих целей:

Предотвращения производственной аварии, катастрофы, устранения последствий производственной аварии, катастрофы либо стихийного бедствия;

Предотвращения несчастных случаев, уничтожения или порчи имущества;

Выполнения заранее не предвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных подразделений.

В других случаях привлечение к работе в выходные и нерабочие праздничные дни допускается с письменного согласия работника и с учетом мнения выборного профсоюзного органа данной организации (если таковой имеется).

Привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя.

В нерабочие праздничные дни допускаются работы, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации), работы, вызываемые необходимостью обслуживания населения, а также неотложные ремонтные и погрузочно-разгрузочные работы. На работников, выполняющих подобные работы, не распространяются положения ст. 113 Трудового кодекса РФ в части соблюдения порядка привлечения работников к работе в нерабочие праздничные дни.

Труд в выходные и нерабочие праздничные дни оплачивается в повышенном размере.

В соответствии со ст. 153 Трудового кодекса РФ работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

Сдельщикам - не менее чем по двойным сдельным расценкам;

Работникам, труд которых оплачивается по дневным и часовым ставкам, - в размере не менее двойной дневной или часовой ставки;

Работникам, получающим месячный оклад, - в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Наибольшие сложности вызывает определение размера оплаты труда в выходные и нерабочие праздничные дни работников, получающих месячный оклад.

Статьей 153 Трудового кодекса РФ прямо не определено, какая часовая или дневная ставка должна применяться при оплате труда в выходные и праздничные дни работников, получающих месячный оклад: исчисленная исходя из количества рабочих часов данного месяца или из среднемесячного количества часов.

Поскольку при определении размеров оплаты труда работников, получающих месячный оклад, в выходной или праздничный день ст. 153 Трудового кодекса РФ предписывает определять нормальную продолжительность рабочего времени в конкретном месяце, то и оплата работы в выходной или праздничный день должна производиться исходя из ставки, исчисленной с учетом нормальной продолжительности рабочего времени в данном месяце.

Рассмотрим порядок определения размера оплаты труда в выходные и нерабочие праздничные дни получающих месячный оклад работников, которым установлен суммированный учет рабочего времени.

При суммированном учете рабочего времени и сменном режиме рабочего времени в непрерывно действующих организациях работа в нерабочие праздничные дни может быть изначально запланирована для некоторых работников графиком сменности. Однако это не означает, что труд работников, отработавших в нерабочий праздничный день согласно графику сменности, не должен оплачиваться в повышенном размере. В этом случае работа в нерабочий праздничный день оплачивается в размере одинарной дневной или часовой ставки сверх оклада.

Очень часто на практике при планировании графика сменности заранее предусматривается число рабочих часов, превышающее нормальное количество рабочих часов в соответствующем учетном периоде. Возникает вопрос, как в таком случае оплачивать работу в нерабочий праздничный день, произведенную по графику сменности.

С одной стороны, если работа в нерабочий праздничный день производилась сверх месячной нормы рабочего времени, то она должна быть оплачена в размере не менее двойной дневной или часовой ставки сверх оклада.

С другой стороны, определить, какая именно работа из включенной в график сменности производилась сверх месячной нормы в нерабочий праздничный день, не представляется возможным.

По мнению автора, работа в нерабочий праздничный день должна оплачиваться в двойном размере сверх оклада в тех случаях, когда смена, приходящаяся по графику сменности на нерабочий праздничный день, выходит за рамки нормальной продолжительности рабочего времени в соответствующем месяце. То есть если графиком сменности работника предусмотрена смена в нерабочий праздничный день и работа в данную смену осуществляется в период, когда работник уже отработал нормальное количество часов в данном месяце, то оплата должна производиться в двойном размере сверх оклада.

Обратите внимание: по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. При этом специальных правил оплаты работы в выходной день не имеется. При буквальном толковании ст. 153 Трудового кодекса РФ получается, что даже предоставление дополнительного дня отдыха не освобождает работодателя от оплаты работы в выходной день в двойном размере.

Статьей 149 Трудового кодекса РФ предусмотрено право сторон трудовых отношений устанавливать конкретные размеры оплаты труда в выходной или нерабочий праздничный день. Условия оплаты труда в выходной или нерабочий праздничный день, установленные трудовым договором, коллективным договором или соглашением, не могут ухудшать положение работника по сравнению с действующим законодательством РФ.

Пример. Работнику выплачивается заработная плата в размере оклада, установленного штатным расписанием в сумме 10 000 руб. В июне месячная норма рабочего времени работником отработана полностью. Кроме того, работник в связи с производственной необходимостью выходил на работу в выходные дни (3, 17 и 24 июня), а также в праздничный день (12 июня). Трудовым договором установлена оплата за работу в выходные и праздничные дни в двукратном размере. На основании распоряжения руководителя оплата работнику за работу в выходные, праздничные дни и за сверхурочное время произведена в тройном размере. Правилами внутреннего распорядка установлен режим рабочего времени по организации по пятидневной рабочей неделе с двумя выходными днями.

На июнь согласно производственному календарю при пятидневной рабочей неделе выпадает 21 рабочий день, или 167 часов рабочего времени. При окладе 10 000 руб. среднедневной заработок составил в июне 476,19 руб. (10 000 руб. : 21 дн.), среднечасовой - 59,88 руб. (10 000 руб. : 167 ч.). По норме за дополнительное время работы в выходные дни и в праздничный день начислено 3809,52 руб. ((3 дн. + 1 дн.) x 476,19 руб/дн. x 2). Сверх нормы по распоряжению руководителя начислено 1904,76 руб. ((3 дн. + 1 дн.) x 476,19). Итого за июнь начислено 15 714,28 руб. (10 000 + 3809,52 + 1904,76).

Согласно п. п. 1 и 3 ст. 255 Налогового кодекса РФ для целей налогообложения прибыли в составе расходов, уменьшающих налоговую базу, признают следующие расходы на оплату труда:

Суммы, начисленные по должностным окладам;

Начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к окладам за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ.

В рассматриваемой ситуации часть надбавок за работу в выходные и праздничные дни произведена сверх норм, установленных Трудовым кодексом РФ и утвержденных трудовым договором, и, следовательно, не относится к расходам, уменьшающим налоговую базу по налогу на прибыль, на основании п. 21 ст. 270 Налогового кодекса РФ. Сумма доплат за работу в выходные и праздничные дни, признаваемая в составе расходов для целей налогообложения, составляет 3809,52 руб.

Суммы оплаты труда, в том числе доплаты за работу в выходные и праздничные дни в пределах норм, облагаются ЕСН (п. 1 ст. 236 Налогового кодекса РФ). Сумма доплаты, произведенной сверх норм, установленных Трудовым кодексом и трудовым договором, начисленная за счет собственных средств организации и не относящаяся к расходам, уменьшающим налоговую базу по налогу на прибыль, не подлежит обложению ЕСН (п. 3 ст. 236 Налогового кодекса РФ).

В целях налогообложения прибыли суммы ЕСН учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 Налогового кодекса РФ).

На основании Федерального закона от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в РФ" организации осуществляют обязательное пенсионное страхование работников. Согласно п. 2 ст. 24 этого Закона ежемесячно организации-страхователи производят исчисление суммы авансовых платежей по страховым взносам исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса. Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по ЕСН, установленные гл. 24 "Единый социальный налог" НК РФ (п. 2 ст. 10 Закона N 167-ФЗ). Сумма оплаты труда, включая сумму доплаты за сверхурочные часы и работу в выходные и праздничные дни, подлежит обложению налогом на доходы физических лиц (пп. 6 п. 1 ст. 208 Налогового кодекса РФ).

В. Д.Горбулин, В. М.Кирсанова

Все виды пособий и компенсаций

Источник СПС Консультант+

Когда читаешь нормы Трудового кодекса, касающиеся сверхурочной работы, а также работы в выходные дни, они кажутся предельно простыми. Между тем на практике их применение вызывает многочисленные сложности

Что написано в Трудовом кодексе…

Итак, давайте вначале посмотрим, что написано в Трудовом кодексе.

Сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за учетный период (согласно части 1 статьи 99 ТК РФ).

В части 5 той же статьи 99 ТК РФ написано, что сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

В статье 152 ТК РФ сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Согласно статье 153 ТК РФ работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

- работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Разъясним эти нормы на простых примерах

Итак, мы привели нормы Трудового кодекса. Теперь постараемся на простых примерах разъяснить, как применять данные положения.

Что такое сверхурочная работа

Итак, сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени:

- ежедневной работы (смены) (см. Пример 1), а также

- работа сверх нормального числа рабочих часов за учетный период (см. Пример 2).

Ограничения в сверхурочных работах

Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. В данной норме тоже, на первый взгляд, все просто.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы не менее чем в двойном размере. Ну, здесь тоже все кажется очень простым.

Продолжение Примера 3

Продолжение Примера 4

Продолжение Примера 2

Оплата в выходные дни

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам (см. Пример 8);

- работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки (см. Пример 9);

- работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы (см. Пример 10).

На простых примерах мы объяснили, как действуют нормы законодательства. А теперь разберем «задачки» посложнее.

Сверхурочные и работа в выходные дни — одно и то же?

Итак, казалось бы, все просто, однако на самом деле нормы нашего законодательства составлены так, что зачастую мы не знаем, как их применять. Давайте задумаемся, являются ли идентичными понятия «сверхурочная работа» и «работа в выходные»? Если попытаться ответить на этот вопрос, то обнаружится, что в некоторых случаях мы уравниваем эти понятия между собой, а в некоторых — считаем их отличными друг от друга. Притом обычно мы руководствуемся здравым смыслом, а не буквальной нормой закона. Приведем конкретный пример.

|

В части 5 статьи 99 ТК РФ написано, что сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Согласитесь, когда мы читаем первую половину данного предложения, мы предполагаем, что работа в выходные дни и сверхурочная работа — абсолютно разные вещи. И норма, согласно которой работник должен работать не более 4-х часов в течение 2 дней подряд, к выходным дням никакого отношения не имеет. Ведь работник обычно трудится в субботу или воскресенье по 8 часов. Зато когда мы читаем вторую половину предложения (сверхурочные работы не должны превышать для каждого работника 120 часов в год), большинство из нас исходит из диаметрально противоположной посылки, согласно которой сверхурочная работа и работа в выходные дни — одно и то же. И в 120 часов входит, в том числе, работа в выходные дни. Чем мы руководствуемся при этом? Здравым смыслом! Хотя для того, чтобы считать себя абсолютно правыми в этой ситуации, часть 5 статьи 99 ТК РФ должна была бы быть сформулирована так: сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней (если речь идет о рабочих днях) подряд и 120 часов в год. |

Еще более сложная ситуация складывается, когда речь идет об оплате работы в выходные. В простых ситуациях действительно все понятно: если человек сверхурочно работает в будничные дни, то первые два часа работы мы оплачиваем в полуторном размере, а следующие — в двойном. Если человек привлекается для работы в выходные дни, то заработная плата за все часы будет рассчитана по двойному тарифу. Читая нормы, касающиеся оплаты в выходные дни и за сверхурочную работу, мы абсолютно уверены, что это разные вещи и оплачивать такую работу необходимо по-разному. Однако обычно, если в организации привлекаются сотрудники для работы в выходные дни, то трудятся они 8 часов (столько же, сколько в будние дни), которые и оплачиваются в двойном размере, но никак не 13, как написано в письме. В данном случае спор, по всей видимости, заключается в следующем. Работников, которые, судя по всему, трудятся по 8 часов по пятидневной рабочей неделе, привлекли для работы в выходные дни. Организация предприятия, прочитав, что в статье 153 ТК РФ написано, что работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере, и умножило часовую тарифную ставку при оплате на 2. Гострудинспекция же сочла 5 часов, которые были отработаны за пределами 8 часов нормальной продолжительности рабочего времени, сверхурочными. Поэтому, по ее мнению, переработка за первые два часа должна быть оплачена по формуле: двойная оплата за выходной день умножается на полтора за сверхурочную работу, плюс за последующие три часа производится оплата по формуле: оплата в двойном размере (за выходной день) умножается на 2 (за сверхурочную работу). Организации логика показалась странной, так как на первый взгляд кажется, что в двойной размер за работу в выходной день и так входит оплата за то, что сотрудник работает лишнее время. Безусловно, данная ситуация спорная, с точки зрения правовой оценки, потому что законодательство в этом случае можно повернуть и так, и эдак.

Обратимся снова к статье 99 ТК РФ, согласно которой сверхурочной считается работа, производимая по инициативе работодателя за пределами:

- Нормальной продолжительности рабочего времени.

- Ежедневной работы (смены).

- Работа сверх нормального числа рабочих часов за учетный период.

С одной стороны, логика трудинспекции кажется правильной. Ведь если продолжительность ежедневной работы (смены) составляет 8 часов, то все остальное время, вышедшее за этот лимит, является работой за пределом ежедневной работы (смены). То есть его надо расценивать (см. пункт 2 списка) как сверхурочную работу и оплачивать по правилам статьи 152 ТК РФ, в которой сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. С другой стороны, работа в выходной день всегда является работой за пределом нормальной продолжительности рабочего времени (см. пункт 1). Ведь в таком случае человек будет работать более 40 часов в неделю. Но никто не говорит, что первые два часа работы в выходной день надо оплачивать вначале в двойном размере, умноженном на полтора, а последующие часы — в двойном размере, умноженном на два. Но если количество отработанных им часов не отклоняется от нормальной продолжительности рабочей смены, разговора об оплате этого дня по правилам статьи 152 не возникает.

Так как судебной практики применения данной статьи нет, как нет и разъяснения по этому вопросу, сказать, кто из сторон абсолютно прав, невозможно. Ведь законодательство здесь можно повернуть и в ту, и в другую сторону. Кроме того, непонятно: если лишние 5 часов расценивались как сверхурочные, почему это не было квалифицировано как правонарушение, ведь, в соответствии со статьей 99 ТК РФ, сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд. Ну а от себя лично можно посоветовать: чтобы такие споры с трудинспекцией не возникали, не заставлять работника трудиться в выходной день более нормальной продолжительности рабочего времени в будни.

Как оплатить сверхурочную работу и работу в выходные дни при суммированном учете рабочего времени?

Фрагмент документа

|

Статья 104 Трудового кодекса Российской Федерации «Суммированный учет рабочего времени» В организациях или при выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие) не превышала нормального числа рабочих часов. Учетный период не может превышать одного года. Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка организации. |

С оплатой сверхурочной работы и работы в выходные дни при суммированном учете рабочего времени часто возникают проблемы. Итак, попробуем на простых примерах разобраться, каким образом происходит оплата.

Обычно суммированный учет рабочего времени ведется на предприятиях при сменном графике работы. При этом, как правило, за учетный период берется либо год, либо месяц. Если в учетном периоде количество часов превышает нормальную продолжительность рабочего времени, то первые два такие часа оплачиваются в полуторном размере, остальные — в двойном.

Составляя график работы, следует учитывать две нормы Трудового кодекса. Во-первых, норму, согласно которой работа в течение двух смен подряд не допускается, во-вторых, норму, согласно которой непрерывный отдых должен составлять не менее 42 часов в неделю.

Иногда по графику рабочий день сотрудника, работающего посменно, попадает на общепризнанный выходной или праздничный день. Возникает вопрос: как оплачивать работу в такие дни, по двойным или одинарным расценкам? На него можно дать следующий ответ: если рабочий день такого работника попадает на праздничный день, его оплата должна производиться по двойным расценкам (даже если количество часов в учетном периоде не выходит за пределы нормального количества часов).

Что же касается выходных, то в соответствующей норме ТК РФ идет речь о выходных днях конкретных сотрудников, а не об общепринятых выходных вообще. Иначе говоря, если, например, какой-то рабочий день сотрудника придется на воскресенье, его надо оплачивать в одинарном размере, а вот если вы попросите выйти человека в тот день, когда по графику он должен отдыхать, то данная работа должна быть оплачена в двойном размере (даже если количество часов в учетном периоде не выходит за пределы нормального количества часов).

На некоторых предприятиях руководство и кадровики искренне считают, что если на производстве ведется суммированный учет рабочего времени, то человека можно заставить выйти в его выходной день, полагающийся ему по графику, и если при этом количество часов в учетный период не выйдет за пределы нормального, оплатить такую работу в одинарном размере. Такой подход абсолютно неправильный. И если в общепризнанный выходной работа «сменщика» оплачивается в одинарном размере, то в его собственный — с компенсацией за такую несправедливость — в двойном.

Попробуем разобраться в ситуации, описанной автором письма. Если посмотреть на производственный календарь, то мы увидим, что в январе нормальная продолжительность рабочего времени составляет 128 часов. Был составлен график работы, согласно которому работник должен был отработать 156 часов, в том числе 32 часа праздничных. Как мы видим, сотрудник, согласно графику, должен трудиться значительно больше нормальной продолжительности рабочего времени в январе. Но так как учетный период составляет год, в последующие месяцы, по идее, такая переработка должна быть скомпенсирована (то есть человек, составляющий график, должен постараться сделать так, чтобы работник работал меньше нормального количества часов в феврале, марте и т.д.). Если бы человек отработал согласно графику, то мы бы оплатили ему в двойном размере 32 праздничных часа, в одинарном размере — оставшиеся часы (156 — 32 = 124 часа). И уже в конце года мы посмотрели бы, есть ли у нашего работника «лишние» часы. В случае их наличия произвели бы соответствующую доплату (с учетом того, что первые два часа сверхурочной работы оплачиваются в одинарном размере, а следующие — в двойном). Однако сотрудник отработал вместо 156 часов, положенных по графику, 184 часа, то есть на 28 часов больше! Из всех отработанных часов 48 — праздничные. В данном случае возникает ряд вопросов: почему получилось, что сотрудник трудился не по графику? Удалось ли при таком количестве часов соблюсти требования законодательства, согласно которым непрерывный еженедельный отдых должен составлять не менее 42 часов и работа в течение двух смен не допускается? Не видя графика работы и табеля учета рабочего времени, можно лишь предположить, что сотрудник выходил на работу в свои выходные дни. Соответственно, и 48 часов праздничных, и 28 часов в выходные дни в данном случае должны оплачиваться в двойном размере. Остальные же часы работы оплачиваются в одинарном. Есть ли переработка, которую надо оплачивать в повышенном размере, вы определите в конце года.

Комментирует Елена Коптева, Руководитель отдела по расчету заработной платы компании Acsour.

Общие положения

Основные принципы оплаты труда в выходные и установленные праздничные дни изложены в Статье 153 ТК РФ. Законодательством предусмотрено два варианта оплаты: в двойном размере или в одинарном размере с предоставлением дополнительного дня отдыха. Право выбора предоставляется сотруднику самостоятельно и не может быть установлено Работодателем в одностороннем порядке. Размер оплаты за работу в праздничный день зависит от системы оплаты труда каждого сотрудника: сдельщикам оплата производится не менее чем по двойным сдельным расценкам; работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки.

Работникам, получающим оклад (должностной оклад), работа в праздник оплачивается в зависимости от того, как время работы в праздник соотносится с установленной нормой рабочего времени в текущем месяце: работа в праздник производилась в пределах нормы, или сверх месячной нормы рабочего времени.

Исходя из норм Статьи 153 ТК вытекают минимальные размеры оплаты в праздники, но работодатель вправе установить иной, повышенный размер оплаты во внутренних нормативных актах.

Основные трудности для Работодателя заключаются в корректности определения часовой тарифной ставки и учета нормы рабочего времени для корректного расчета оплаты в праздник.

Стоит подчеркнуть, что Трудовым кодексом четко определено понятие минимального размера оплаты труда, однако не прописан порядок расчета часовой тарифной ставки. Часовая не регламентируется законодательством, а определяется по инициативе компании.

Работодатель вправе выбрать один из следующих вариантов расчета данной ставки:

Деление оклада на норму рабочего времени по производственному календарю;

Деление оклада на норму рабочего времени по текущему графику работника;

Деление годового оклада на годовую норму часов по производственному календарю;

Хотелось бы отметить, что порядок расчета часовой ставки должен быть обязательно закреплен во внутренних нормативных актах компании, однако, к сожалению, не в каждой организации этому уделяется внимание.

Рассмотрим примеры оплаты в праздник в рамках установленной нормы рабочего времени и свыше нормы.

Пример 1: Оплата за работу в нерабочий праздничный день дни при оплате труда по часовой тарифной ставке, свыше установленной нормы рабочего времени. Другой день отдыха не предоставлялся.

Иванов И.И. работает по графику пятидневной рабочей недели с 8 часовым рабочим днем. Оклад 20 000 рублей. Март 2017 года был отработан полностью – 22 рабочих дня (175 часов). 8 марта сотрудник был привлечен к работе на 5 часов. Так как общее количество отработанного времени составляет 180 часов, что выше установленной нормы производственного календаря, то оплата должна производиться в двойном размере часовой ставки. Часовая ставка рассчитывается исходя из нормы рабочего времени по производственному календарю за текущий месяц. Работодатель может установить иной порядок расчета часовой ставки.

Заработная плата за Март составит: 21 142,85 рублей

Оклад за месяц: 20 000 / 22 рабочих дня * 22 = 20 000 рублей

Пример 2: Оплата за работу в нерабочий праздничный день дни при оплате труда по часовой тарифной ставке, в пределах установленной нормы рабочего времени. Другой день отдыха не предоставлялся.

Иванов И.И. работает по графику пятидневной рабочей недели с 8 часовым рабочим днем. Оклад 20 000 рублей. В Марте 2017 года был отработан 21 день, 1 день взят за свой счет без оплаты. 8 марта сотрудник был привлечен к работе на 5 часов. Так как общее количество отработанного времени составляет 173 часа, что в пределах установленной нормы производственного календаря, то оплата должна производиться в одинарном размере часовой ставки (ч. 4 ст. 153 ТК РФ).

Заработная плата за Март составит: 19 662,32 рублей

Оклад за месяц: 20 000 / 22 рабочих дня * 21 = 19 090,90 рублей

При этом, норму рабочего времени могут уменьшать только необоснованные отсутствия ( , отпуск за свой счет, простой по вине сотрудника). Если сотрудник из примера 2 находился 1 день в периоде нетрудоспособности, а не в отпуске за свой счет, то оплату за нерабочий праздничный день необходимо производить в двойном размере.

Обоснование работы в праздничные дни и потенциальные риски

Согласно Статье 113 ТК РФ для выхода сотрудников на работу в праздничные и выходные дни требуется четкое обоснование, которое описывает Кодекс. В перечень разрешенных законодательством причин, например, входят: предотвращение катастрофы, производственная авария либо устранение последствий катастрофы, производственной аварии или стихийного бедствия. Если же выход на работу в праздничный день не связан ни с одним из законодательных обоснований, то работодателю потребуется письменное согласие сотрудника. Помимо того, требуется заранее проинформировать сотрудника о его вынужденном выходе в нерабочий день и издать соответствующий приказ.

Отдельно следует рассмотреть случай, когда оплата труда в праздничные и выходные дни формируется работодателем свыше норм Трудового кодекса. В таком случае компания непременно столкнется с риском обоснованности расходов при расчете налога на прибыль. Существует противоположная законодательная практика по вопросу включения расходов на оплату в праздники в размерах выше установленных Трудовым кодексом. Федеральная налоговая служба разрешает подобную практику, в то время как Министерство финансов РФ придерживается другой точки зрения, и не поощряет подобные инициативы.

Если компания принимает решение в сторону повышения оплаты труда сверх норм Трудового кодекса, то требуется четкое обоснование данных расходов, не говоря уже о правильном оформлении данной инициативы в соответствии со Статьей 252 ТК и готовности работодателя отстаивать свою позицию перед государственными структурами.

При несоблюдении данных норм возможен риски выявления нарушений как Трудовой, так и Налоговой инспекциями. Налоговые органы обязательно обратят внимание на наличие приказа и четко прописанной в ЛНА обоснованности расходов.

Разнообразие вариантов оплаты труда в праздничные и выходные дни

Согласно ранее упомянутой Статье 153 ТК РФ, альтернативой двойной оплаты труда работников в праздничные и выходные дни является один дополнительный день отдыха.

Если буквально трактовать данное положение, то можно натолкнуться на фразу, что «дополнительный день отдыха не подлежит оплате», однако в действительности все обстоит иным образом, о чем подробно описано Рекомендациях Роструда об оплате работы в праздник (утверждены Протоколом от 02.06.2014 N 1). К сожалению, многие компании буквально трактуют данное положение и отказывают своим сотрудникам в получении полного оклада по итогам отработанного месяца, в котором был предоставлен дополнительный день отдыха.

Работодатель должен помнить: если сотрудник настаивает на предоставлении одного дня отдыха вместо двойной оплаты труда, его оклад не может быть уменьшен на данный день. В данном случае необходимо четко понять, входит ли выходной день в пределы нормы рабочего времени или нет (Статья 91), и обратить внимание на то, чтобы этот день норму не уменьшал. Заработная плата (оклад) в том месяце, когда используется день отдыха, не уменьшается. При этом не имеет значения, берет работник день отдыха в текущем месяце или в последующие.

Пример 3: Оплата за работу в нерабочий праздничный день дни при оплате труда по часовой тарифной ставке. По заявлению сотрудника предоставлен другой день отдыха.

Иванов И.И. работает по графику пятидневной рабочей недели с 8 часовым рабочим днем. Оклад 20 000 рублей. В Марте 2017 года был отработан 21 день норма 22 дня), 17 марта был взят дополнительный день отдыха. 8 марта сотрудник был привлечен к работе на 8 часов.

Заработная плата за Март составит: 20 914,29 рублей.

Оплата за работу 8 марта производится в одинарном размере: 20 000 / 175 часов * 8 часов = 914,29 рублей.

Оклад за месяц ( не уменьшает норму): 20 000 / 21 рабочих дня * 21 = 20 000 рублей

Кроме этого стоит иметь в виду, что если ваша компания заключает договор с работником на менее чем два месяца, оплата работы в выходные и праздничные дни возможна исключительно в двойном размере.

Наиболее частые ошибки работодателей и пути их преодоления

Чаще всего работодатели нарушают законодательные нормы, неправильно оформляя работу в нерабочий праздничный день с сотрудниками. Помимо того, несмотря на однозначную позицию ТК, не всегда компании заранее информируют сотрудников об их выходе на работу в праздничный день или же получают согласие на выполнение работ. Чтобы минимизировать риск несоблюдения закона, работодатель должен заранее принять во внимание все праздничные дни и как можно раньше продумать распределение рабочего времени своих сотрудников.

Безусловно, идеальным вариантом станет преждевременное обсуждение с работником возможности работы в праздничные и выходные дни и вариантов ее оплаты.

Помимо названных выше основных ошибок и сложностей, работодатель может столкнуться с техническими сложностями. Например, в некоторых программах программного обеспечения отсутствует стандартная возможность оплаты полного оклада в случае выбора сотрудником дополнительного дня отдыха. Решением в данной ситуации будет оплатить работу в праздничный день в двойном размере, а день отдыха не оплачивать.

Установление во внутренних нормативных актах повышенного размера оплаты труда в праздничные дни позволит избежать риска некорректного начисления оплаты в праздники ниже нормы Трудового кодекса. Согласно законодательству, размер штрафа, за несоблюдение трудовых норм может составить не менее 50 тысяч рублей за каждого сотрудника. При этом Трудовая комиссия вправе самостоятельно решать, взимать ли штраф за каждого работника в отдельности либо в целом за один случай нарушения норм ТК РФ.

Кроме того, если Трудовой комиссией была выявлена некорректная выплата выполненных работ в течение выходных и праздничных дней, то работодателю потребуется не только сделать все необходимые выплаты, но также и выплатить компенсацию за задержку заработной платы.