V Ústave Ruská federáciaľudské právo na prácu a odpočinok. Presnejšie, ich pravidlá praktickú realizáciu dešifrované v odsekoch Zákonníka práce(TK). Zákon upravuje vzťahy medzi zamestnávateľom a zamestnancami v určitých situáciách. Práca cez víkendy podľa Zákonníka práce je teda možná len so súhlasom zmluvných strán.

Ako si zariadiť prácu vo sviatok alebo úradný deň voľna

Odpočinok sa pracovníkom poskytuje v rámci 113 paragrafu Zákonníka práce. Text nariadenia obsahuje zákaz zapájať väčšinu zamestnancov do vykonávania úradné povinnosti v tieto dni:

- voľno z práce (sobota a nedeľa);

- sviatok (uvedený v 112. odseku).

V procese práce však často vznikajú momenty, ktoré nemožno vyriešiť bez zapojenia najatých pracovníkov. Sú tiež uvedené v odsekoch TC. Pravidlá pre zapojenie sa do výrobné činnosti cez víkendy je personál dosť prísny.

Oni sú:

- Pracovníka môžete načítať v deň pracovného pokoja len s jeho súhlasom:

- podané písomne;

- vypracované a vlastnoručne podpísané;

- príťažlivosť k práci musí byť formalizovaná administratívnym dokumentom:

- v predvečer určených dní voľno z práce;

- s uvedením spôsobu kompenzácie:

- dodatočná platba;

- voľno;

- s objednávkou sa musí zamestnanec vopred oboznámiť.

Dôležité: Je zakázané deklarovať vstupného pracovníka pre nasledujúce kategórie občanov:

- tehotná žena;

- maloletí (s výnimkou niektorých profesií).

Finančná kompenzácia

- plat;

- hodinová;

- kusová práca.

Metodika stanovenia konkrétnej sumy pri použití rôznych sadzieb má v zásade spoločné len jedno – použitie dvojtarifu:

- pri platovom systéme sa priemerný hodinový zárobok vypočítava a násobí dvomi;

- pri hodinovej sadzbe sa tarifná sadzba zdvojnásobuje a konečná suma je úmerná odpracovaným hodinám;

- pri kusovej sadzbe sa zvyšuje aj sadzba za jednu položku (produkt).

Pozor: konečná suma sa tvorí rôznymi spôsobmi:

- v mzdovom systéme nezávisí od produktivity práce a odpracovaných hodín;

- a pri použití ďalších dvoch metód úzko súvisí s uvedenými faktormi.

Potrebujete na túto tému? a naši právnici vás budú čoskoro kontaktovať.

Voľno

- práca mimo pracovného času je platená ako bežný deň;

- pri práci mimo vyučovania sa poskytuje odpočinok v dĺžke trvania zamestnania (jeden ku jednej);

- voľno nie je financované zamestnávateľom (nerozlišujú sa žiadne zárobky).

Rostrud vydala list s vysvetleniami ohľadom pracovného voľna. Dokument poukazuje najmä na nepodstatnosť času skutočného zamestnania v období dovolenky. To znamená, že zamestnanec môže vykonávať svoje povinnosti nie osem hodín, ale iba tri. Aj tak potrebuje pauzu.

Pozor: výber dňa voľna je ponechaný na pracovníkovi. Musí urobiť nasledovné:

- vopred písomne oznámiť vedeniu, že nepríde do práce;

- prečítajte si príslušný príkaz na poskytnutie pracovného voľna.

Ktorú možnosť kompenzácie si vybrať

Skúsení správcovia sa v praxi snažia organizovať si prácu tak, aby nemali problémy s kontrolnými orgánmi. V podnikoch so súkromnou formou vlastníctva sa platí dvojitá platba. Ale vo verejnom sektore sa to málokedy praktizuje. Zamestnanci pracujúci vo sviatok dostávajú deň voľna alebo ešte jeden deň pred najbližšou dovolenkou.

Skúsení správcovia sa v praxi snažia organizovať si prácu tak, aby nemali problémy s kontrolnými orgánmi. V podnikoch so súkromnou formou vlastníctva sa platí dvojitá platba. Ale vo verejnom sektore sa to málokedy praktizuje. Zamestnanci pracujúci vo sviatok dostávajú deň voľna alebo ešte jeden deň pred najbližšou dovolenkou.

Pozor: podmienky kompenzácie mimoškolskej účasti na pracovná činnosť sú ustanovené v miestnom zákone - kolektívnej zmluve. Ak je takáto klauzula zavedená, potom je vhodné neodchýliť sa od jej textu.

V legislatíve sú obe formy kompenzácie uznané ako rovnocenné (existujú výnimky). Zamestnanec má preto právo vybrať si ľubovoľné podľa vlastného uváženia.

Sprostredkujeme prácu cez víkendy a sviatky

Písomné potvrdenie súhlasu zamestnanca by nemalo spôsobiť pochybnosti regulačným orgánom. Registrácia práce vo sviatok sa začína prijatím žiadosti osoby.

Písomné potvrdenie súhlasu zamestnanca by nemalo spôsobiť pochybnosti regulačným orgánom. Registrácia práce vo sviatok sa začína prijatím žiadosti osoby.

Súhlas musí prejsť všetkými krokmi bežnej personálnej žiadosti:

- získajte uznesenie náčelníka: „V poriadku“;

- ísť na personálne oddelenie pripraviť návrh administratívneho dokumentu;

- vrátiť sa do hlavy na podpis;

- zaregistrovať sa v príslušnom vestníku;

- kópie dokumentu sa zasielajú na adresu:

- do účtovníctva;

- v osobnom spise zamestnanca.

V administratívnom dokumente sa okrem bežných údajov uvádzajú aj tieto údaje:

- dôvod prilákania zamestnanca do práce mimo vyučovania;

- zoznam odborníkov vo formáte:

- pozícia;

- dátum nástupu do prevádzky;

- podmienky kompenzácie:

- dvojitá mzda;

- alebo poskytnutie voľna vo vhodnom čase;

- základňa:

- súhlas pracovníka;

- kolektívna zmluva (ak existuje zodpovedajúca doložka);

- povolenie odborovej organizácie;

- upozornenie na možnosť zlyhania (pre niektoré kategórie).

Postup pri výpočte mzdy

Účtovník musí prísne dodržiavať príkazy vedúceho. To znamená, že platbu vypočíta na základe objednávky:

- Ak sa kompenzácia vykonáva formou voľna, použije sa metóda výpočtu za bežný pracovný deň.

- Ak je uvedená dvojitá platba, potom je potrebné vychádzať zo spôsobu tarifikácie použitého pre tohto zamestnanca.

Štandardný prevádzkový režim

Ak sa mzda zamestnancov vypočítava na základe sadzby, musíte vykonať nasledujúce akcie:

Ak sa mzda zamestnancov vypočítava na základe sadzby, musíte vykonať nasledujúce akcie:

- určiť priemernú hodinovú mzdu na základe údajov aktuálneho mesiaca;

- vypočítajte víkendovú mzdu pomocou:

- dvojitá sadzba;

- stanovený počet hodín účasti vo výrobnom procese.

Príklad

Skladník je zapojený do obsluhy továrenských robotníkov v deň voľna. Na výpočet výšky platby je potrebné vziať do úvahy nasledujúce údaje:

- plat 18 000,0 rubľov;

- počet pracovných dní v mesiaci je 20.

Výpočet je:

- Definujeme priemerný zárobok za hodinu:

- 18 000,0 RUB / 20 dní / 8 hodín = 112,5 rubľov

- Za službu v sobotu sa pripisuje:

- 112,5 p. x 2 × 8 hodín = 1 800,0 r.

Harmonogram práce na zmeny

Náročnosť pri výpočte pracovníkov na zmeny spočíva v tom, že sú v bežných dňoch zamestnaní na nerovnaký počet hodín. Túto skutočnosť je potrebné zohľadniť pri určovaní výšky náhrady.

Náročnosť pri výpočte pracovníkov na zmeny spočíva v tom, že sú v bežných dňoch zamestnaní na nerovnaký počet hodín. Túto skutočnosť je potrebné zohľadniť pri určovaní výšky náhrady.

Účtovník by mal urobiť nasledovné:

- určiť počet hodín zamestnania za mesiac chodenia do práce mimo vyučovania;

- vypočítať priemernú hodinovú sadzbu;

- uplatniť si ju na dobu mimopracovného pomeru, zdvojnásobenie.

Príklad

Balič, ktorý pracuje v 12-hodinových zmenách (deň po dvoch), sa musel podieľať na suplovaní chorého kolegu. Pri určovaní kompenzácie sa použili tieto údaje:

- plat - 15 000,0 rubľov;

- počet pracovných hodín v aktuálnom mesiaci je 192.

Poradie výpočtu:

- hodinová platba:

- 15 000,0 RUB / 192 hodín = 78,125 rubľov;

- dvojitá sadzba:

- 78 125 RUB x 2 = 156,25 rubľov;

- za zarobenú prácu nadčas:

- 156,25 RUB x 12 hodín = 1 875,0 rubľov;

- mesačný príjem:

- 15 000,0 rub. + 1 875,0 RUB = 16 875,0 RUB

Nuansy platby na služobnej ceste

Pri evidovaní pracovnej cesty pracovníka treba brať do úvahy nasledovné znaky stanovené v nariadení vlády č. 749:

Pri evidovaní pracovnej cesty pracovníka treba brať do úvahy nasledovné znaky stanovené v nariadení vlády č. 749:

- V administratívnom dokumente musí byť uvedené, že zamestnanec podlieha pracovnému času hostiteľskej krajiny.

- Cestovné náhrady sa počítajú od dátumu odchodu. Ak čas cesty pripadne na víkend, uplatní sa dvojnásobná sadzba alebo poskytnutie voľna.

Vážení čitatelia!

Popisujeme typické spôsoby riešenia právnych problémov, ale každý prípad je jedinečný a vyžaduje si individuálnu právnu pomoc.

Pre rýchle vyriešenie vášho problému odporúčame kontaktovať kvalifikovaných právnikov našej stránky.

Kto nemôže byť zapojený do práce cez sviatky/víkendy

Zákonník práce obsahuje zoznam osôb, ktorým je zakázané plnenie úloh v mimopracovnom čase. Tie obsahujú:

Zákonník práce obsahuje zoznam osôb, ktorým je zakázané plnenie úloh v mimopracovnom čase. Tie obsahujú:

- tehotná žena;

- maloletí.

Takýto zákaz znamená, že títo zamestnanci nemôžu byť zapojení, aj keď sa získa ich súhlas. Preto ich budú musieť nahradiť kolegovia.

Legislatíva navyše uvádza zoznam osôb, u ktorých sa uplatňuje trochu iný postup. Tie obsahujú:

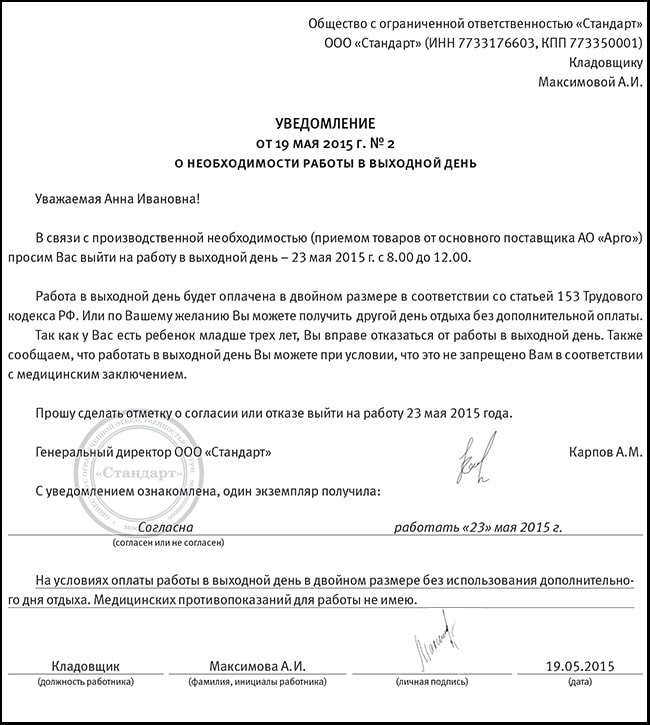

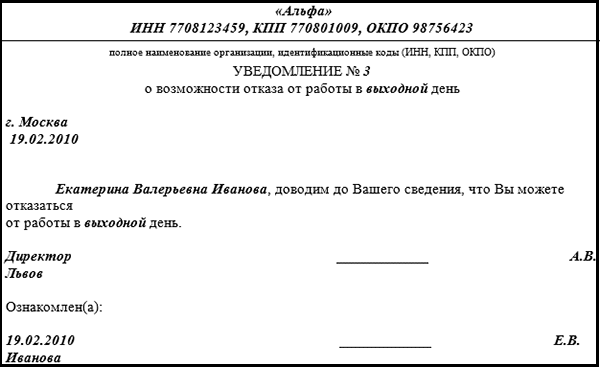

Všetky uvedené osoby musia byť upozornené na možnosť odmietnutia práce v deň pracovného voľna (§ 153 a 259 Zákonníka práce). Robí sa to písomne:

- Musíte pripraviť oznamovací formulár, v ktorom sa uvádza:

- Celé meno a pozícia zamestnanca;

- možnosť odmietnuť nástup do služby počas mimoškolského obdobia s odvolaním sa na články právnych predpisov;

- oboznámte zamestnanca s papierom pod podpisom.

Legislatíva obsahuje situácie, v ktorých zamestnanci nemôžu odmietnuť zamestnanie v mimopracovnom čase (3. časť 113 ods. ZP). Oni sú:

- potreba prijať opatrenia na zabránenie katastrofe;

- odstraňovanie následkov nehôd, katastrof, nehôd;

Pracovné procesy nemôžu vždy prebiehať striktne v rámci presne stanoveného harmonogramu.

Niekedy zamestnávateľ potrebuje zavolať jedného alebo viacerých zamestnancov cez víkendy, aby vykonali prácu. naliehavá práca. Takáto práca je samozrejme platená nad rámec stanovených noriem a navyše vám umožňuje získať nielen platbu, ale aj voľno.

Evidenciu práce cez víkendy, ako aj jej ďalšiu kompenzáciu vo forme voľna alebo voľna upravuje Zákonník práce Ruskej federácie.

V článku 153 Zákonníka práce Ruskej federácie sa uvádza, že práca vykonávaná cez víkend alebo sviatok musí byť platená podľa iných kritérií. Pre zamestnávateľa je hlavnou vecou jasné pochopenie toho, čo sa myslí pod pojmom deň voľna.

Každý prijatý zamestnanec má nainštalovaný svoj vlastný . Toto opatrenie nie je zbytočné, pretože v rámci jednej organizácie môže fungovať viacero režimov naraz. Ak zamestnanec pracuje v kancelárii a má päťdňový pracovný týždeň, sobota a nedeľa sa považujú za dni voľna, pokiaľ sa nekonali oficiálne vládne zmeny. Všetky sviatky, ktoré sú predpísané v Zákonníku práce, ako aj tie, ktoré sú vyhlásené v úradný príkaz budúci rok sa tiež považujú za dni voľna. Pre zamestnancov, ktorí majú osobitný pracovný režim, napríklad plávajúci alebo rotačný, sa dni voľna určujú podľa individuálne stanoveného rozvrhu. Cez sviatky pracujú alebo odpočívajú podľa vopred stanovených kritérií a nemôžu si nárokovať odchod z pracoviska kvôli červenému dátumu v kalendári.

Prilákať zamestnanca do práce v deň pracovného voľna je možné len s jeho súhlasom a v prípade potreby výroby. Je však potrebné pripomenúť, že každé takéto lákanie bude mať za následok zvýšenie platieb pre samotného zamestnávateľa bez ohľadu na to, čo bolo dôvodom volania zamestnanca do práce po pracovnej dobe.

Čiastka na úhradu

Platba za pracovné voľno v deň pracovného voľna je samostatným článkom Zákonníka práce Ruskej federácie, a to.

Podľa jej noriem sa platba za pracovnú činnosť vykonávanú cez zákonný víkend alebo sviatok vypláca v týchto minimálnych sumách:

- Tí, ktorí dostávajú kusové sadzby, by nemali počítať menej ako dvojnásobok sadzieb.

- Tým, ktorí sú účtovaní po hodine alebo po dni, sa účtuje dvojnásobná sadzba za jednu hodinu alebo jeden deň.

- Poberatelia by si mali vypočítať podiel mzdy za odpracované nadčasy a vynásobiť ho dvomi. Ak bola práca vykonaná v rámci normy stanovenej za mesiac, platby sa uskutočňujú v jednej sume.

Povinnosť stanovuje článok 153 Zákonníka práce Ruskej federácie dvojitá platba, pre všetky pracovné hodiny, ktoré pripadajú na víkendy alebo sviatky. Ale obsahuje aj klauzulu, ktorá hovorí, že iné normy môže zamestnávateľ ustanoviť v kolektívnej zmluve. Doložky kolektívnej zmluvy musia byť dohodnuté so zástupcami pracovného tímu a nesmú byť v rozpore s legislatívnymi normami. Normy predpísané v Zákonníku práce Ruskej federácie nemožno znížiť, ale môžete ich podľa vlastného uváženia zvýšiť v neobmedzenom množstve.

Pracovníci v tvorivých profesiách pracujú spravidla cez víkendy a sviatky, nevzťahuje sa na nich § 153 Zákonníka práce.

V samotnom článku sa uvádza, že výšku platby pre tvorivých ľudí určuje Ruská tripartitná komisia, ako aj miestna dokumentácia, pričom sa zohľadňuje zoznam povolaní schválený vládou Ruskej federácie.

Čo preferujete – voľno alebo platenie?

Ak zamestnanec sám prejaví takúto vôľu, zamestnávateľ je povinný mu poskytnúť. Môžete si vziať voľno na dobu zodpovedajúcu odpracovaným hodinám, ale nie dlhšie.

Pri riešení dilemy, čo je vhodnejšie - voľno alebo platby, by ste mali venovať pozornosť pravidlám poskytovania oboch:

- Zvýšený plat je za všetky hodiny práce nadčas vykonávané cez víkendy alebo sviatky. Pri výpočte miezd sa časovo rozlišuje a vypláca sa spolu s ním.

- sa odoberá na žiadosť samotného zamestnanca a zároveň neruší výplatu za vykonanú prácu. Platby sa však pri vydávaní voľna kumulujú v jednej sume.

Výhodou dňa voľna je, že sa dá zobrať podľa potreby. Zákon však povoľuje odber vzoriek nahromadených hodín voľna najviac na jeden kalendárny rok. Ak sa právo na odpočinok neuplatní, potom, keď sa začne nový kalendárny rok, zaniká. Väčšina zamestnávateľov nedáva zamestnancom právo vybrať si a určiť si zvýšenú mzdu alebo voľno. Malo by byť zrejmé, že tento stav je závažným porušením práv pracujúceho človeka.

V mnohých podnikoch bol prijatý nevyslovený zákon, že dni voľna, ktoré trvajú menej ako 4 hodiny, sa zvyčajne nevydávajú, ale jednoducho sa platia vo zvýšenej miere.

Postup pri poskytovaní voľna

Zamestnávateľ je povinný vydať príkaz na prácu mimo pracovného času. Iba písomná objednávka umožní zamestnancovi následne využívať všetky výhody uvedené v článku 153. Ak nedôjde k poradiu, potom sa bude právne považovať, že zamestnanec svojvoľne išiel do pracovisko a takýto výstup nezakladá dôvod na zvýšenie platieb a registráciu voľna.

Zamestnávateľ môže pri písaní objednávky po dohode so zamestnancami ihneď predpísať termín víkendu, ktorý im bude poskytnutý. Ak je takáto poznámka k dispozícii, zamestnanec v určený deň nechodí na svoje pracovisko a do jeho vysvedčenia sa zapíše označenie služobného voľna.

Ak v objednávke nie je presne stanovený dátum voľna alebo nie je stanovená náhrada vôbec, zamestnanec napíše, v ktorom vyjadrí požiadavku na voľný deň alebo hodiny, ktoré by nahradili odpracovaných.

Termín voľného dňa je potrebné vopred dohodnúť s priamym nadriadeným. Ak neprítomnosť zamestnanca v určený deň nenamietne, musí sa o tom uzniesť. Potvrdená žiadosť sa zasiela na podpis riaditeľovi podniku a až po jej schválení sa považuje za schválenú. Podaná žiadosť je pevne stanovená vydaným príkazom s uvedením dátumu pracovného voľna a dôvodu jeho poskytnutia.

Budete mať záujem

Deň voľna, teda nepretržitý odpočinok v týždni, je čas, počas ktorého zamestnanec nemá pracovné povinnosti a ktorý môže využiť podľa vlastného uváženia. Dni voľna sa poskytujú všetkým zamestnancom týždenne v súlade s pracovná zmluva, kolektívna zmluva, vnútorný pracovný poriadok organizácie alebo miestny predpis zamestnávateľa (napríklad rozvrh zmien).

Pri päťdňovom pracovnom týždni sa zamestnancom poskytujú dva dni voľna v týždni, pri šesťdňovom pracovnom týždni - jeden deň voľna (článok 111 Zákonníka práce Ruskej federácie).

Všeobecným dňom voľna je nedeľa. Druhý deň voľna s päťdňovým pracovným týždňom ustanovuje kolektívna zmluva, vnútorný pracovný predpis organizácie.

V organizáciách, ktorých prerušenie práce cez víkendy nie sú z dôvodu výrobných, technických a organizačných podmienok možné, sa dni voľna poskytujú v rôznych dňoch v týždni pre každú skupinu zamestnancov v súlade s pravidlami vnútorného pracovného poriadku.

Trvanie týždenného nepretržitého odpočinku (víkendy) nemôže byť kratšie ako 42 hodín.

Nepracovné prázdniny sú ustanovené na celom území Ruskej federácie a vzťahujú sa na všetky kategórie pracovníkov bez ohľadu na spôsob prevádzky. Nepracovné sviatky sú uvedené v čl. 112 Zákonníka práce Ruskej federácie.

Práca cez víkendy a dni pracovného pokoja je vo všeobecnosti zakázaná. Bezpodmienečný zákaz je však ustanovený len pre osoby so zdravotným postihnutím a ženy s deťmi do troch rokov, ak im je takáto práca zakázaná zo zdravotných dôvodov. Zapojenie iných kategórií pracovníkov do práce cez víkendy a dni pracovného pokoja je povolené v súlade s postupom ustanoveným v čl. 113 Zákonníka práce Ruskej federácie.

V súlade s týmto článkom, s písomným súhlasom zamestnanca, je práca cez víkendy a dni pracovného pokoja povolená na tieto účely:

Predchádzanie výrobnej nehode, katastrofe, odstraňovanie následkov výrobnej havárie, katastrofy alebo živelnej pohromy;

Predchádzanie nehodám, zničeniu alebo poškodeniu majetku;

Vykonávanie vopred nepredvídaných prác, ktorých naliehavá realizácia v budúcnosti závisí od normálneho fungovania organizácie ako celku alebo jej jednotlivých divízií.

V ostatných prípadoch je zapojenie do práce cez víkendy a dni pracovného pokoja povolené s písomným súhlasom zamestnanca a s prihliadnutím na stanovisko voleného odborového orgánu tejto organizácie (ak existuje).

Zapájanie zamestnancov do práce cez víkendy a dni pracovného pokoja sa vykonáva písomným príkazom zamestnávateľa.

V dňoch pracovného pokoja sú povolené práce, ktorých prerušenie je nemožné z dôvodu výrobných a technických podmienok (nepretržite fungujúce organizácie), práce spôsobené potrebou obsluhy obyvateľstva, ako aj neodkladné opravárenské a nakladacie a vykladacie práce. Ustanovenia čl. 113 Zákonníka práce Ruskej federácie, pokiaľ ide o dodržiavanie postupu pri získavaní zamestnancov na prácu počas sviatkov.

Práca cez víkendy a dni pracovného pokoja je platená zvýšenou sadzbou.

V súlade s čl. 153 Zákonníka práce Ruskej federácie sa práca v deň voľna a sviatok vypláca najmenej v dvojnásobnej výške:

Kusoví robotníci - nie menej ako dvojnásobné sadzby za kusové práce;

Zamestnanci, ktorých práca je odmeňovaná dennými a hodinovými sadzbami - vo výške najmenej dvojnásobku dennej alebo hodinovej sadzby;

Pre zamestnancov poberajúcich mesačnú mzdu - vo výške najmenej o jednu dennú alebo hodinovú mzdu nad mzdu, ak práca cez víkend a sviatok bola vykonaná v rámci mesačného normatívu pracovného času a v najmenej dvojnásobok hodinovej alebo dennej sadzby prevyšujúcej mzdu, ak práca produkovala nad rámec mesačnej normy.

Najväčším problémom je určenie výšky mzdy cez víkendy a sviatky pre zamestnancov, ktorí dostávajú mesačnú mzdu.

Článok 153 Zákonníka práce Ruskej federácie priamo neurčuje, aká hodinová alebo denná sadzba by sa mala uplatňovať pri vyplácaní zamestnancov počas víkendov a sviatkov, ktorí dostávajú mesačnú mzdu: vypočítanú na základe počtu pracovných hodín v danom mesiaci alebo na základe priemerný mesačný počet hodín.

Keďže pri určovaní výšky odmeny pracovníkom poberajúcim mesačnú mzdu, cez víkend alebo sviatok, čl. 153 Zákonníka práce Ruskej federácie predpisuje určiť bežný pracovný čas v konkrétnom mesiaci, potom by sa platba za prácu cez víkend alebo sviatok mala vyplácať na základe sadzby vypočítanej s prihliadnutím na bežný pracovný čas v danom mesiaci.

Uvažujme o postupe pri určovaní výšky mzdy cez víkendy a dni pracovného pokoja pre zamestnancov poberajúcich mesačnú mzdu, ktorí majú zosumarizované účtovanie pracovného času.

Pri sumárnom účtovaní pracovného času a zmenového pracovného času v nepretržite fungujúcich organizáciách možno prácu v dňoch pracovného pokoja u niektorých zamestnancov naplánovať prvotne rozvrhom zmien. To však neznamená, že práca pracovníkov, ktorí pracovali v deň pracovného pokoja v súlade s rozvrhom zmien, by nemala byť odmeňovaná zvýšenou sadzbou. V tomto prípade je práca v deň pracovného pokoja odmeňovaná vo výške jednorazovej dennej alebo hodinovej sadzby nad mzdu.

V praxi sa veľmi často pri plánovaní harmonogramu zmien vopred predpokladá počet pracovných hodín, ktoré presahujú bežný počet pracovných hodín v príslušnom účtovnom období. Vzniká otázka, ako v tomto prípade zaplatiť prácu vo sviatok, vykonávanú podľa rozvrhu zmien.

Na jednej strane, ak bola práca v deň pracovného pokoja vykonaná nad rámec mesačnej normy pracovného času, potom musí byť zaplatená najmenej vo výške dvojnásobku dennej alebo hodinovej sadzby nad mzdu.

Na druhej strane nie je možné určiť, aký druh práce zo zmeny zaradenej do rozvrhu bol vykonaný nad rámec mesačného normatívu v deň pracovného pokoja.

Práca vo sviatok by mala byť podľa autora preplácaná dvojnásobnou sadzbou nad mzdu v prípadoch, ak zmena, ktorá pripadá podľa rozvrhu zmien na sviatok, presahuje bežný pracovný čas v príslušný mesiac. To znamená, že ak rozvrh zmien zamestnanca predpokladá zmenu v deň pracovného pokoja a práca na tejto zmene sa vykonáva v období, keď zamestnanec už v danom mesiaci odpracoval bežný počet hodín, potom by sa mala zaplatiť v dvojnásobnej sume nad mzdu.

Upozornenie: na žiadosť zamestnanca, ktorý pracoval cez víkend alebo sviatok, mu môže byť poskytnutý ďalší deň odpočinku. Práca v deň pracovného pokoja je v tomto prípade platená jednorazovo a deň pracovného pokoja nie je platený. Zároveň neexistujú žiadne osobitné pravidlá pre platenie za prácu v deň voľna. Pri doslovnom výklade čl. 153 Zákonníka práce Ruskej federácie sa ukazuje, že aj ust deň navyše odpočinok neoslobodzuje zamestnávateľa od dvojnásobnej mzdy za prácu v deň pracovného voľna.

V článku 149 Zákonníka práce Ruskej federácie sa ustanovuje právo strán Pracovné vzťahy Inštalácia konkrétne rozmery platiť cez víkend alebo cez prázdniny. Podmienky odmeňovania za prácu cez víkend alebo sviatok, ustanovené pracovnou zmluvou, kolektívnou zmluvou alebo dohodou, nemôžu zhoršiť postavenie zamestnanca v porovnaní s platnou legislatívou Ruskej federácie.

Príklad. Zamestnancovi sa vypláca mzda vo výške ustanovenej mzdy personálne obsadenie vo výške 10 000 rubľov. Mesačný normatív pracovného času bol v júni plne rozpracovaný zamestnancom. Zamestnanec navyše z dôvodu potreby výroby chodil do práce aj cez víkendy (3., 17. a 24. júna), ako aj vo sviatok (12. júna). V pracovnej zmluve je stanovená odmena za prácu cez víkendy a sviatky v dvojnásobnej sadzbe. Na základe príkazu prednostu bola zamestnancovi vyplatená platba za prácu cez víkendy, sviatky a nadčasy v trojnásobnej výške. Vnútorné predpisy stanovujú pre organizáciu pracovný čas na päťdňový pracovný týždeň s dvomi voľnými dňami.

Na jún podľa výrobného kalendára pri päťdňovom pracovnom týždni pripadá 21 pracovných dní, čiže 167 hodín pracovného času. S platom 10 000 rubľov. priemerný denný zárobok v júni dosiahol 476,19 rubľov. (10 000 rubľov: 21 dní), hodinový priemer - 59,88 rubľov. (10 000 rubľov: 167 hodín). Podľa normy sa za ďalšie hodiny práce cez víkendy a sviatky nahromadilo 3 809,52 rubľov. ((3 dni + 1 deň) x 476,19 RUB/deň x 2). Nad rámec normy sa na príkaz hlavy nahromadilo 1904,76 rubľov. ((3 dni + 1 deň) x 476,19). Celkovo naakumulované za jún 15 714,28 rubľov. (10 000 + 3809,52 + 1904,76).

Podľa odsekov 1 a 3 čl. 255 Daňového poriadku Ruskej federácie sa na účely zdanenia zisku v rámci výdavkov, ktoré znižujú základ dane, uznávajú tieto výdavky na mzdy:

Sumy naakumulované na oficiálnych platoch;

Časové rozlíšenie motivačného a (alebo) kompenzačného charakteru súvisiace so spôsobom práce a pracovnými podmienkami, vrátane odmien za prácu nadčas a prácu cez víkendy a sviatky, vykonané v súlade s právnymi predpismi Ruskej federácie.

V posudzovanej situácii bola časť príspevkov za prácu cez víkendy a sviatky vyplatená nad rámec noriem ustanovených Zákonníkom práce Ruskej federácie a schválených pracovnou zmluvou, a preto sa nevzťahuje na výdavky, ktoré znižujú základ dane pre daň z príjmov, na základe odseku 21 čl. 270 daňového poriadku Ruskej federácie. Výška dodatočných platieb za prácu cez víkendy a sviatky, uznané ako výdavky na daňové účely, je 3809,52 rubľov.

Sumy miezd vrátane príplatkov za prácu cez víkendy a sviatky v rámci limitov podliehajú UST (doložka 1, článok 236 daňového poriadku Ruskej federácie). Suma doplatku vykonaná nad rámec noriem ustanovených Zákonníkom práce a pracovnou zmluvou, časovo rozlíšená na úkor vlastných prostriedkov organizácie a nesúvisiaca s výdavkami, ktoré znižujú základ dane pre daň z príjmov, nepodlieha UST ( doložka 3 článku 236 daňového poriadku Ruskej federácie).

Na účely zdanenia ziskov sa sumy UST berú do úvahy ako súčasť ostatných nákladov spojených s výrobou a predajom (odsek 1, odsek 1, článok 264 daňového poriadku Ruskej federácie).

Na základe federálny zákon z 15. decembra 2001 N 167-FZ "O povinnom dôchodkovom poistení v Ruskej federácii" organizácie vykonávajú povinné dôchodkové poistenie zamestnancov. Podľa odseku 2 čl. 24 tohto zákona poisťovne mesačne vypočítavajú výšku preddavkov na poistné zo základu pre výpočet poistného vypočítaného od začiatku zúčtovacieho obdobia a sadzobníka poistné. Predmetom zdanenia poistného a základom pre výpočet poistného sú predmetom zdanenia a základom dane pre UST, ustanovené Ch. 24 „Jednotná sociálna daň“ daňového poriadku Ruskej federácie (odsek 2, článok 10 zákona N 167-FZ). Výška mzdy vrátane výšky príplatku za prácu nadčas a prácu cez víkendy a sviatky podlieha dani z príjmov jednotlivcov(doložka 6, doložka 1, článok 208 daňového poriadku Ruskej federácie).

V. D. Gorbulin, V. M. Kirsanová

Všetky druhy benefitov a kompenzácií

Zdroj ATP Consultant+

Keď si prečítate ustanovenia Zákonníka práce týkajúce sa práce nadčas, ako aj práce cez víkend, zdajú sa vám mimoriadne jednoduché. V praxi však ich aplikácia spôsobuje mnohé ťažkosti.

Čo je napísané v Zákonníku práce...

Poďme sa teda najprv pozrieť, čo sa píše v Zákonníku práce.

Práca nadčas - práca vykonávaná zamestnancom na podnet zamestnávateľa mimo ustanoveného pracovného času, denná práca(zmeny), ako aj práce nad rámec bežného počtu pracovných hodín za Účtovného obdobia(podľa časti 1 článku 99 Zákonníka práce Ruskej federácie).

V časti 5 toho istého článku 99 Zákonníka práce Ruskej federácie sa píše, že práca nadčas by nemala presiahnuť štyri hodiny pre každého zamestnanca počas dvoch po sebe nasledujúcich dní a 120 hodín ročne.

V článku 152 Zákonníka práce Ruskej federácie sa uvádza, že práca nadčas sa platí za prvé dve hodiny práce najmenej jeden a pol krát, za ďalšie hodiny - najmenej dvojnásobok sumy.

Podľa článku 153 Zákonníka práce Ruskej federácie sa práca v deň voľna a sviatok vypláca najmenej dvakrát:

- zákazkoví pracovníci – minimálne pri dvojnásobnej miere zákazkovej práce;

- zamestnanci, ktorých práca je odmeňovaná dennými a hodinovými sadzbami - vo výške najmenej dvojnásobku dennej alebo hodinovej sadzby;

- zamestnanci poberajúci mesačnú mzdu - vo výške najmenej o jednu dennú alebo hodinovú mzdu nad mzdu, ak práca cez víkend a sviatok bola vykonaná v rámci mesačného normatívu pracovného času, a vo výške najmenej dvojnásobok hodinovej alebo dennej sadzby prevyšujúcej mzdu, ak práca presahuje mesačnú normu.

Vysvetlime si tieto pravidlá na jednoduchých príkladoch.

Priniesli sme teda normy Zákonníka práce. Teraz sa o to pokúsime jednoduché príklady vysvetliť, ako uplatňovať tieto ustanovenia.

Čo sú nadčasy

Práca nadčas je teda práca vykonávaná zamestnancom na podnet zamestnávateľa mimo ustanoveného pracovného času:

- denná práca (zmena) (pozri príklad 1), ako aj

- práce nad rámec bežného počtu pracovných hodín za účtovné obdobie (pozri príklad 2).

Obmedzenia práce nadčas

Práca nadčas nesmie presiahnuť štyri hodiny u každého zamestnanca v dvoch po sebe nasledujúcich dňoch a 120 hodín ročne. Aj v tejto norme je na prvý pohľad všetko jednoduché.

Príplatok za prácu nadčas

Za prácu nadčas sa platí za prvé dve hodiny práce najmenej jedenapolnásobok, za ďalšie hodiny najmenej dvojnásobok. No aj tu sa všetko zdá veľmi jednoduché.

Pokračovanie príkladu 3

Pokračovanie príkladu 4

Pokračovanie príkladu 2

Platba cez víkend

Za prácu cez víkendy a dni pracovného pokoja sa platí najmenej dvojnásobok sumy:

- zákazkoví pracovníci - minimálne pri dvojnásobnej miere zákazkovej práce (pozri príklad 8);

- zamestnanci, ktorých práca je odmeňovaná dennými a hodinovými sadzbami - vo výške najmenej dvojnásobku dennej alebo hodinovej sadzby (pozri príklad 9);

- zamestnanci poberajúci mesačnú mzdu - vo výške najmenej o jednu dennú alebo hodinovú mzdu nad mzdu, ak práca cez víkend a sviatok bola vykonaná v rámci mesačného normatívu pracovného času, a vo výške najmenej dvojnásobnej hodinovej alebo dennej sadzby prevyšujúcej mzdu, ak bola práca vykonaná nad rámec mesačnej normy (pozri príklad 10).

Na jednoduchých príkladoch sme si vysvetlili, ako fungujú normy zákona. A teraz budeme analyzovať "úlohy" ťažšie.

Sú nadčasy a práca cez víkend to isté?

Zdalo by sa teda, že všetko je jednoduché, no v skutočnosti sú normy našej legislatívy zostavené tak, že často nevieme, ako ich aplikovať. Zamyslime sa nad tým, či sú pojmy „práca nadčas“ a „práca cez víkendy“ totožné? Ak sa pokúsime odpovedať na túto otázku, zistíme, že v niektorých prípadoch tieto pojmy stotožňujeme a v iných ich považujeme za odlišné. Navyše sa zvyčajne riadime zdravým rozumom, a nie doslovnou normou zákona. Uveďme si konkrétny príklad.

|

V časti 5 článku 99 Zákonníka práce Ruskej federácie sa uvádza, že práca nadčas by nemala presiahnuť štyri hodiny pre každého zamestnanca počas dvoch po sebe nasledujúcich dní a 120 hodín ročne. Súhlasíte, keď čítame prvú polovicu tejto vety, predpokladáme, že práca cez víkendy a práca nadčas sú úplne odlišné veci. A norma, podľa ktorej musí zamestnanec pracovať maximálne 4 hodiny 2 dni po sebe, nemá s víkendmi nič spoločné. Zamestnanec totiž bežne pracuje v sobotu či nedeľu 8 hodín. No keď si prečítame druhú polovicu vety (práca nadčas by nemala presiahnuť 120 hodín na zamestnanca za rok), väčšina z nás vychádza z diametrálne odlišnej premisy, podľa ktorej je práca nadčas a práca cez víkend jedno a to isté. A 120 hodín zahŕňa prácu cez víkendy. Čím sa riadime? Zdravý rozum! Aj keď, aby sme sa v tejto situácii považovali za absolútne správne, časť 5 článku 99 Zákonníka práce Ruskej federácie mala byť formulovaná takto: práca nadčas by nemala presiahnuť štyri hodiny pre každého zamestnanca počas dvoch dní (ak sme o pracovných dňoch) za sebou a 120 hodín ročne. |

Ešte zložitejšia situácia nastáva pri platení za prácu cez víkendy. V jednoduchých situáciách je všetko naozaj jasné: ak človek pracuje nadčas cez pracovné dni, prvé dve hodiny práce zaplatíme jedenapolkrát a ďalšie dve dvakrát. Ak človeka láka práca cez víkendy, potom sa mzda za všetky hodiny vypočíta v dvojnásobnej sadzbe. Keď si prečítame pravidlá týkajúce sa príplatkov za víkendy a príplatkov za prácu nadčas, sme si úplne istí, že ide o rozdielne veci a že takáto práca musí byť platená rôznymi spôsobmi. Ak však organizácia zamestnáva zamestnancov na prácu cez víkendy, zvyčajne pracujú 8 hodín (rovnako ako v dni v týždni), ktoré sa platia dvojnásobok, nie však 13, ako sa píše v liste. AT tento prípad Zdá sa, že spor je nasledovný. Pracovníci, ktorí zrejme pracujú 8-hodinový, päťdňový pracovný týždeň, boli privedení do práce cez víkendy. Organizácia podniku po prečítaní článku 153 Zákonníka práce Ruskej federácie hovorí, že práca počas víkendu a pracovného voľna sa vypláca najmenej dvakrát a hodinová mzda sa vynásobí 2. Štátna práca Inšpektorát považoval 5 hodín, ktoré boli odpracované mimo 8 hodín bežného pracovného času, nadčas. Preto by sa podľa nej malo spracovanie za prvé dve hodiny platiť podľa vzorca: dvojnásobná mzda za deň voľna sa násobí jeden a pol za prácu nadčas, plus ďalšie tri hodiny sa platí podľa vzorec: plat dvakrát (za deň voľna) sa vynásobí 2 (za nadčasy). Logika sa organizácii zdala zvláštna, keďže na prvý pohľad sa zdá, že dvojnásobná suma za prácu v deň voľna a teda aj platba za to, že zamestnanec pracuje nadčas. Samozrejme, táto situácia je kontroverzná, z hľadiska právneho posúdenia, pretože v tomto prípade sa dá právna úprava otočiť tak a tak.

Vráťme sa opäť k článku 99 Zákonníka práce Ruskej federácie, podľa ktorého sa nadčasy považujú za prácu vykonávanú na podnet zamestnávateľa mimo:

- Bežná pracovná doba.

- Denná práca (zmena).

- Práca nad rámec bežného počtu pracovných hodín za účtovné obdobie.

Na jednej strane sa zdá logika inšpektorátu práce správna. Ak je totiž dĺžka dennej práce (zmena) 8 hodín, tak všetok zvyšok času, ktorý prekročil túto hranicu, je práca mimo dennej práce (zmena). To znamená, že sa musí považovať (pozri odsek 2 zoznamu) za prácu nadčas a vypláca sa podľa pravidiel článku 152 Zákonníka práce Ruskej federácie, v ktorom sa uvádza, že práca nadčas sa vypláca za prvé dve hodiny práce. aspoň jeden a pol krát, pre nasledujúce hodiny - aspoň dvojnásobok. Na druhej strane, práca vo sviatok je vždy prácou mimo bežného pracovného času (pozri bod 1). V tomto prípade bude človek skutočne pracovať viac ako 40 hodín týždenne. Nikto však nehovorí, že prvé dve hodiny práce v deň voľna musia byť zaplatené najskôr dvojnásobnou sadzbou, vynásobenou jeden a pol, a ďalšie hodiny - dvojnásobnou sadzbou vynásobenou dvoma. Ak sa však počet ním odpracovaných hodín neodchyľuje od normálneho trvania pracovnej zmeny, nemožno hovoriť o platbe za tento deň podľa pravidiel článku 152.

Ako súdna prax neexistuje aplikácia tohto článku, rovnako ako neexistuje vysvetlenie k tejto otázke, nemožno povedať, ktorá zo strán má úplnú pravdu. Legislatíva sa tu totiž dá otočiť jedným alebo druhým smerom. Okrem toho nie je jasné: ak sa ďalších 5 hodín považovalo za nadčas, prečo to nebolo kvalifikované ako priestupok, pretože v súlade s článkom 99 Zákonníka práce Ruskej federácie by práca nadčas nemala presiahnuť štyri hodiny pre každého zamestnanca dva dni po sebe. No za seba môžem poradiť: aby nevznikali takéto spory s inšpektorátom práce, nenúťte zamestnanca pracovať vo voľnom dni nad rámec bežného pracovného času v pracovných dňoch.

Ako preplatiť prácu nadčas a prácu cez víkendy pri súhrnnom účtovaní pracovného času?

Fragment dokumentu

|

Článok 104 Zákonníka práce Ruskej federácie „Súhrnné zúčtovanie pracovného času“ V organizáciách alebo pri vystupovaní určité typy práce, kde vzhľadom na podmienky výroby (práce) nemožno dodržať denný alebo týždenný pracovný čas ustanovený pre túto kategóriu pracovníkov, možno zaviesť súhrnné účtovanie pracovného času tak, aby pracovný čas za účtovné obdobie (mesiac, štvrťrok a pod.) nepresiahne bežný pracovný čas. Účtovné obdobie nesmie presiahnuť jeden rok. Postup pri zavádzaní súhrnného účtovania pracovného času ustanoví vnútorný pracovný predpis organizácie. |

S preplácaním práce nadčas a práce cez víkendy, so sumárnym účtovaním pracovného času často nastávajú problémy. Skúsme teda na jednoduchých príkladoch pochopiť, ako prebieha platba.

Sumárne účtovanie pracovného času sa zvyčajne vedie v podnikoch s harmonogram zmien práca. V tomto prípade sa za účtovné obdobie spravidla berie buď rok alebo mesiac. Ak v účtovnom období počet hodín presiahne bežný pracovný čas, potom sa prvé dve takéto hodiny vyplatia jeden a pol krát, zvyšok - dvojnásobok.

Pri zostavovaní rozvrhu práce treba brať do úvahy dve normy Zákonníka práce. Jednak normu, podľa ktorej nie je povolená práca na dve zmeny po sebe, a jednak normu, podľa ktorej musí byť nepretržitý odpočinok minimálne 42 hodín týždenne.

Niekedy podľa rozvrhu pracovný deň zamestnanca pracujúceho na zmeny pripadne na všeobecne uznávaný víkend alebo sviatok. Vynára sa otázka: ako zaplatiť za prácu v takýchto dňoch pri dvojitých alebo jednoduchých sadzbách? Dá sa na ňu odpovedať takto: ak pracovný deň takéhoto zamestnanca pripadne na sviatok, mal by byť odmeňovaný dvojnásobne (aj keď počet hodín v účtovnom období nepresiahne bežný počet hodín).

Pokiaľ ide o dni voľna, zodpovedajúca norma Zákonníka práce Ruskej federácie sa vzťahuje na dni voľna konkrétnych zamestnancov, a nie na všeobecne akceptované dni voľna vo všeobecnosti. Inými slovami, ak napríklad niektorý pracovný deň zamestnanca pripadne na nedeľu, musí byť vyplatený jednorazovo, ale ak požiadate človeka, aby odišiel v deň, kedy by mal podľa rozvrhu odpočívať, potom táto práca musí byť vyplatená v dvojnásobnej sadzbe (aj keď počet hodín v účtovnom období nepresiahne bežný počet hodín).

V niektorých podnikoch, manažéri a personalisti úprimne veria, že ak sa vo výrobe vedie súhrnná evidencia pracovného času, potom môže byť človek nútený odísť v deň voľna, ktorý mu prislúcha podľa harmonogramu, a ak počet hodín v účtovnom období nepresahuje rámec normálu, odmeňovať takúto prácu v jednotnej veľkosti. Tento prístup je absolútne nesprávny. A ak vo všeobecne uznávaný deň pracovného voľna je práca „prehadzovača“ vyplácaná v jednej sume, tak zo svojho – s kompenzáciou za takúto nespravodlivosť – v dvojnásobnej.

Pokúsme sa pochopiť situáciu, ktorú opísal autor listu. Ak sa pozrieme do výrobného kalendára, uvidíme, že v januári je bežná pracovná doba 128 hodín. Bol vypracovaný rozvrh práce, podľa ktorého mal zamestnanec odpracovať 156 hodín vrátane 32 hodín sviatkov. Ako vidíme, zamestnanec musí podľa rozvrhu v januári odpracovať oveľa viac, ako je bežný pracovný čas. Ale keďže účtovným obdobím je rok, v nasledujúcich mesiacoch by teoreticky malo byť takéto spracovanie kompenzované (to znamená, že plánovač by sa mal snažiť, aby zamestnanec odpracoval menej ako bežný počet hodín vo februári, marci atď.) . Ak by človek pracoval podľa rozvrhu, tak by sme mu zaplatili dvojnásobok 32 hodín dovolenky, zvyšných hodín jednorázovo (156 - 32 = 124 hodín). A na konci roka by sme videli, či má náš zamestnanec „hodiny navyše“. Ak by boli k dispozícii, zaplatili by primeranú dodatočnú platbu (berúc do úvahy skutočnosť, že prvé dve hodiny práce nadčas sú platené v jednej sume a ďalšie - v dvojnásobnej výške). Zamestnanec však namiesto plánovaných 156 hodín odpracoval 184 hodín, teda o 28 hodín viac! Zo všetkých odpracovaných hodín je 48 sviatkov. V tomto prípade vzniká množstvo otázok: prečo sa stalo, že zamestnanec nepracoval podľa rozvrhu? Podarilo sa pri takomto počte hodín dodržať požiadavky zákona, podľa ktorého musí byť nepretržitý odpočinok v týždni najmenej 42 hodín a nie je povolená práca na dve zmeny? Bez toho, aby sme videli rozvrh práce a časový výkaz, možno len predpokladať, že zamestnanec chodil do práce v dňoch voľna. 48 hodín cez sviatky a 28 hodín cez víkendy musia byť v tomto prípade zaplatené s dvojnásobnou sadzbou. Zostávajúce hodiny práce sú platené jednorazovo. Či ide o spracovanie, ktoré je potrebné zaplatiť vo zvýšenej sadzbe, určíte na konci roka.

Komentovala Elena Kopteva, vedúca mzdovej agendy v Acsour.

Všeobecné ustanovenia

Základné princípy odmeňovania cez víkendy a sviatky sú uvedené v článku 153 Zákonníka práce Ruskej federácie. Legislatíva stanovuje dve možnosti platby: v dvojnásobnej sume alebo v jednej sume s poskytnutím ďalšieho dňa odpočinku. Právo voľby má zamestnanec samostatne a zamestnávateľ ho nemôže zriadiť jednostranne. Výška odmeny za prácu vo sviatok závisí od systému odmeňovania každého zamestnanca: úkoloví pracovníci sú platení minimálne dvojnásobne; zamestnanci, ktorých práca je odmeňovaná dennými a hodinovými tarifnými sadzbami - vo výške najmenej dvojnásobku dennej alebo hodinovej tarifnej sadzby.

Zamestnanci s platom ( úradný plat), práca vo sviatok sa vypláca v závislosti od toho, ako čas práce vo sviatok korešponduje s ustanovenou normou pracovného času v bežnom mesiaci: práca vo sviatok bola vykonaná v rámci normy alebo nad rámec mesačnej normy pracovny cas.

Na základe noriem § 153 Zákonníka práce nasleduje minimálna mzda vo sviatok, ale zamestnávateľ má právo ustanoviť inú, zvýšenú výšku mzdy v internom predpisov.

Hlavnými ťažkosťami pre zamestnávateľa je správnosť stanovenia hodinovej tarifnej sadzby a zohľadnenie normy pracovného času pre správny výpočet platby vo sviatok.

Je potrebné zdôrazniť, že Zákonník práce tento pojem jasne definuje minimálna veľkosť mzdy, postup pri výpočte hodinovej mzdovej tarify však nie je predpísaný. Hodinovú sadzbu neupravuje zákon, ale určuje sa na podnet spoločnosti.

Zamestnávateľ má právo zvoliť si jednu z nasledujúcich možností výpočtu tejto sadzby:

Rozdelenie mzdy normou pracovného času podľa výrobného kalendára;

Rozdelenie mzdy normatívom pracovného času podľa aktuálneho rozvrhu zamestnanca;

Rozdelenie ročného platu ročným počtom hodín podľa výrobného kalendára;

Dovoľujem si poznamenať, že postup výpočtu hodinovej sadzby musí byť stanovený vo vnútorných predpisoch spoločnosti, bohužiaľ, nie každá organizácia tomu venuje pozornosť.

Zvážte príklady platby na dovolenke v rámci zavedená norma pracovný čas a nad rámec normy.

Príklad 1: Platba za prácu v dňoch pracovného pokoja pri hodinovej mzde tarifnej sadzby nad ustanovený pracovný čas. Iný deň odpočinku nebol.

Ivanov I.I. pracuje podľa rozvrhu päťdňového pracovného týždňa s 8-hodinovou pracovnou dobou. Plat 20 000 rubľov. Marec 2017 bol plne rozpracovaný - 22 pracovných dní (175 hodín). Dňa 8. marca bola zamestnankyňa povolaná do práce na 5 hodín. Keďže celkový počet odpracovaných hodín je 180 hodín, čo je viac, ako je stanovená norma výrobného kalendára, je potrebné zaplatiť dvojnásobok hodinovej sadzby. hodinová sadzba vypočítané na základe normatívu pracovného času podľa výrobného kalendára na aktuálny mesiac. Zamestnávateľ môže stanoviť iný postup výpočtu hodinovej sadzby.

mzda za marec bude: 21 142,85 rubľov

Mesačný plat: 20 000 / 22 pracovných dní * 22 = 20 000 rubľov

Príklad 2: Platba za prácu v deň pracovného pokoja pri platbe hodinovou tarifou v rámci ustanovenej normy pracovného času. Iný deň odpočinku nebol.

Ivanov I.I. pracuje podľa rozvrhu päťdňového pracovného týždňa s 8-hodinovou pracovnou dobou. Plat 20 000 rubľov. V marci 2017 bolo odpracovaných 21 dní, 1 deň bol odobratý na vlastné náklady bez úhrady. Dňa 8. marca bola zamestnankyňa povolaná do práce na 5 hodín. Keďže celkový odpracovaný čas je 173 hodín, čo je v rámci stanovenej normy výrobného kalendára, platba sa musí uskutočniť jednou hodinovou sadzbou (časť 4 článku 153 Zákonníka práce Ruskej federácie).

Plat za marec bude: 19 662,32 rubľov

Mesačný plat: 20 000 / 22 pracovných dní * 21 = 19 090,90 rubľov

Zároveň len bezdôvodné absencie (dovolenka na vlastné náklady, prestoje z viny zamestnanca) môžu znížiť normatív pracovného času. Ak bol zamestnanec z príkladu 2 v invalidite 1 deň a nie na dovolenke na vlastné náklady, potom sa musí platba za sviatok zdvojnásobiť.

Zdôvodnenie práce cez sviatky a potenciálne riziká

Podľa článku 113 Zákonníka práce Ruskej federácie sa na to, aby zamestnanci chodili do práce cez sviatky a víkendy, vyžaduje jasné odôvodnenie, ktoré je opísané v zákonníku. Do zoznamu zákonom povolených dôvodov patrí napríklad: predchádzanie katastrofe, priemyselnej havárii alebo odstraňovanie následkov katastrofy, priemyselnej havárie alebo živelnej pohromy. Ak s nástupom do práce vo sviatok nie je spojené žiadne z legislatívnych odôvodnení, potom bude zamestnávateľ potrebovať písomný súhlas zamestnanca. Okrem toho je potrebné vopred informovať zamestnanca o jeho nútenom odchode v deň pracovného pokoja a vydať príslušný príkaz.

Samostatne je potrebné zvážiť prípad, keď mzdu počas sviatkov a víkendov tvorí zamestnávateľ nad rámec noriem Zákonníka práce. V tomto prípade bude spoločnosť určite čeliť riziku opodstatnenosti výdavkov pri výpočte dane z príjmov. Opačná legislatívna prax je pri započítavaní výdavkov na úhradu dovolenky vo vyšších sumách, ako ustanovuje Zákonník práce. federálny daňová služba túto prax povoľuje, zatiaľ čo Ministerstvo financií Ruskej federácie zastáva iný názor a nepodporuje takéto iniciatívy.

Ak sa firma rozhodne zvýšiť mzdy nad rámec noriem Zákonníka práce, potom je potrebné jasné zdôvodnenie týchto nákladov, nehovoriac o správny dizajn túto iniciatívu v súlade s § 252 Zákonníka práce a ochotu zamestnávateľa obhajovať svoje postavenie pred orgánmi štátnej správy.

Ak sa tieto normy nedodržiavajú, môže hroziť riziko odhalenia porušovania pracovných aj pracovných povinností daňové kontroly. Daňové úrady budú určite venovať pozornosť prítomnosti objednávky a opodstatnenosti výdavkov jasne uvedenej v LNA.

Rôzne možnosti platby počas sviatkov a víkendov

Podľa vyššie uvedeného článku 153 Zákonníka práce Ruskej federácie je alternatívou dvojnásobnej mzdy pre zamestnancov počas sviatkov a víkendov jeden deň odpočinku navyše.

Ak si toto ustanovenie vyložíme doslovne, tak sa môžeme stretnúť s vetou, že „deň odpočinku navyše sa neplatí“, no v skutočnosti je všetko inak, ako to podrobne popisujú Rostrudové odporúčania o platbe za prácu vo sviatok (schválené protokolom zo dňa 06.02.2014 N 1 ). Žiaľ, mnohé firmy si toto ustanovenie vykladajú doslova a odmietajú svojim zamestnancom poberať plnú mzdu na základe výsledkov odpracovaného mesiaca, v ktorom bol poskytnutý deň odpočinku navyše.

Zamestnávateľ musí pamätať na to, že ak zamestnanec trvá na poskytnutí jedného dňa odpočinku namiesto dvojnásobnej mzdy, mzda mu nemôže byť za tento deň znížená. V tomto prípade je potrebné jasne pochopiť, či sa deň voľna započítava do bežného pracovného času alebo nie (článok 91), a venovať pozornosť skutočnosti, že tento deň neznižuje normu. Mzda (plat) v mesiaci, v ktorom sa čerpá deň pracovného pokoja, sa nekráti. Nezáleží na tom, či zamestnanec čerpá deň odpočinku v aktuálnom mesiaci alebo v nasledujúcich.

Príklad 3: Platba za prácu v dňoch pracovného pokoja pri platbe hodinovou tarifou. Na žiadosť zamestnanca bol poskytnutý ďalší deň pracovného pokoja.

Ivanov I.I. pracuje podľa rozvrhu päťdňového pracovného týždňa s 8-hodinovou pracovnou dobou. Plat 20 000 rubľov. V marci 2017 bolo odpracovaných 21 dní, norma bola 22 dní), 17. marca bol čerpaný deň odpočinku navyše. Dňa 8. marca bola zamestnankyňa povolaná do práce na 8 hodín.

Mzda za marec bude: 20 914,29 rubľov.

Platba za prácu 8. marca sa vykonáva v jednej sume: 20 000 / 175 hodín * 8 hodín = 914,29 rubľov.

Mzda za mesiac (neznižuje sadzbu): 20 000 / 21 pracovných dní * 21 = 20 000 rubľov

Navyše si treba uvedomiť, že ak vaša firma uzatvorí so zamestnancom dohodu na menej ako dva mesiace, výplata za prácu cez víkendy a sviatky je možná len v dvojnásobnej výške.

Najčastejšie chyby, ktorých sa zamestnávatelia dopúšťajú a ako ich prekonať

Zamestnávatelia najčastejšie porušujú zákon tým, že so zamestnancami nesprávne dohodnú prácu vo sviatok. Navyše, napriek jednoznačnému stanovisku TK, firmy nie vždy vopred informujú zamestnancov o ich odchode do práce vo sviatok alebo dostávajú súhlas na prácu. Aby zamestnávateľ minimalizoval riziko nedodržiavania zákona, musí vopred počítať so všetkými sviatkami a premyslieť si rozvrhnutie pracovného času svojich zamestnancov čo najskôr.

Samozrejme, ideálnou možnosťou by bolo predčasne prediskutovať so zamestnancom možnosť práce cez sviatky a víkendy a možnosti jej preplatenia.

Okrem vyššie uvedených hlavných chýb a ťažkostí môže zamestnávateľ naraziť na technické ťažkosti. Napríklad v niektorých programoch softvér neexistuje štandardná možnosť vyplatenia celej mzdy, ak si zamestnanec zvolí ďalší deň odpočinku. Riešením v tejto situácii je zaplatiť prácu vo sviatok dvojnásobnou sadzbou, a nie preplatiť deň pracovného pokoja.

Ustanovením zvýšenej sumy mzdy vo sviatok v internom predpise sa vyhne riziku nesprávneho výpočtu mzdy vo sviatok pod normu Zákonníka práce. Podľa právnych predpisov môže byť pokuta za nedodržanie pracovných noriem najmenej 50 000 rubľov za každého zamestnanca. Komisia práce má zároveň právo nezávisle rozhodnúť, či bude účtovať pokutu každému zamestnancovi jednotlivo alebo vo všeobecnosti za jeden prípad porušenia noriem Zákonníka práce Ruskej federácie.

Navyše, ak Povereníctvo práce odhalilo nesprávne vyplácanie práce vykonanej počas víkendu a štátne sviatky, potom bude zamestnávateľ musieť nielen zaplatiť všetky potrebné platby, ale aj zaplatiť náhradu za omeškanie mzdy.