Koncept značkovania a marže (ľudia tiež hovoria „medzera“) navzájom podobné. Ľahko sa dajú pomýliť. Preto si najprv jasne zadefinujeme rozdiel medzi týmito dvoma dôležitými finančnými ukazovateľmi.

Na stanovenie cien používame prirážku a maržu na výpočet čistého zisku z celkového príjmu. V absolútnom vyjadrení sú prirážka a marža vždy rovnaké, ale v relatívnom (percentuálnom) vyjadrení sú vždy odlišné.

Vzorce na výpočet okrajov a prirážok v Exceli

Jednoduchý príklad na výpočet marže a prirážky. Na realizáciu tejto úlohy potrebujeme iba dva finančné ukazovatele: cenu a náklady. Poznáme cenu a náklady produktu, ale musíme vypočítať maržu a maržu.

Vzorec na výpočet marže v Exceli

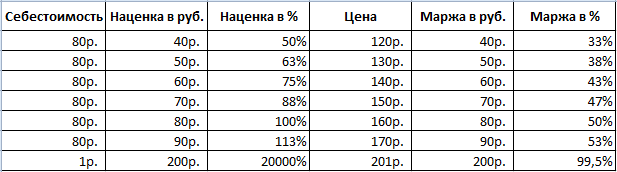

Vytvorte tabuľku v Exceli, ako je znázornené na obrázku:

Do bunky pod slovom okraj D2 zadajte nasledujúci vzorec:

V dôsledku toho dostaneme ukazovateľ objemu marže, pre nás to bolo: 33,3 %.

Vzorec na výpočet prirážky v Exceli

Presuňte kurzor do bunky B2, kde by sa mal zobraziť výsledok výpočtov, a zadajte do nej vzorec:

V dôsledku toho získame nasledujúce percento prirážky: 50 % (ľahká kontrola 80+50%=120).

Rozdiel medzi maržou a značkovaním na príklade

Oba tieto finančné ukazovatele pozostávajú zo ziskov a nákladov. Aký je rozdiel medzi prirážkou a maržou? A ich rozdiely sú veľmi významné!

Tieto dva finančné ukazovatele sa líšia spôsobom výpočtu a výsledkami v percentách.

Prirážky umožňujú podnikom pokryť náklady a dosiahnuť zisk. Bez nej by obchod a výroba išli do mínusu. A marža je výsledkom po označení. Pre jasný príklad Definujme všetky tieto pojmy pomocou vzorcov:

- Cena produktu = cena + prirážka.

- Marža je rozdiel medzi cenou a nákladmi.

- Marža je podiel na zisku, ktorý cena obsahuje, takže marža nemôže byť 100 % alebo viac, keďže každá cena obsahuje aj podiel z nákladov.

Prirážka je časť ceny, ktorú sme pridali k nákladom.

Marža je časť ceny, ktorá zostáva po odpočítaní nákladov.

Pre prehľadnosť preložme vyššie uvedené do vzorcov:

- N=(Ct-S)/S*100;

- M = (Ct-S)/Ct*100.

Popis indikátorov:

- N – indikátor značkovania;

- M – ukazovateľ marže;

- Ct – cena produktu;

- S – náklady.

Ak tieto dva ukazovatele vypočítame v číslach, potom: Markup = Marža.

A ak v percentách, tak: Markup > Margin.

Upozorňujeme, že prirážka môže byť až 20 000 % a úroveň marže nikdy nemôže prekročiť 99,9 %. V opačnom prípade bude cena = 0 rub.

Všetky relatívne (percentuálne) finančné ukazovatele umožňujú zobraziť ich dynamické zmeny. Sledujú sa tak zmeny ukazovateľov v konkrétnych časových obdobiach.

Sú úmerné: čím vyššia prirážka, tým väčšia marža a zisk.

To nám dáva možnosť vypočítať hodnoty jedného ukazovateľa, ak máme hodnoty druhého. Napríklad ukazovatele prirážky vám umožňujú predpovedať skutočný zisk (maržu). A naopak. Ak je cieľom dosiahnuť určitý zisk, musíte zistiť, akú prirážku nastaviť, ktorá povedie k požadovanému výsledku.

Pred cvičením zhrnieme:

- pre maržu potrebujeme ukazovatele objemu predaja a prirážky;

- Pre prirážku potrebujeme čiastku predaja a maržu.

Ako vypočítať maržu v percentách, ak poznáme prirážku?

Pre prehľadnosť uvádzame praktický príklad. Po zhromaždení údajov z prehľadov spoločnosť získala tieto ukazovatele:

- Objem predaja = 1000

- Prirážka = 60 %

- Na základe získaných údajov vypočítame náklady (1000 - x) / x = 60%

Preto x = 1 000 / (1 + 60 %) = 625

Vypočítať maržu:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Tento príklad sa riadi vzorcom na výpočet marže pre Excel:

Ako vypočítať prirážku v percentách, ak poznáme maržu?

Prehľady predaja za predchádzajúce obdobie vykazovali tieto ukazovatele:

- Objem predaja = 1000

- Marža = 37,5 %

- Na základe získaných údajov vypočítame náklady (1000 - x) / 1000 = 37,5 %

Preto x = 625

Vypočítame prirážku:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Príklad algoritmu na výpočet značkovacieho vzorca pre Excel:

Poznámka. Ak chcete skontrolovať vzorce, stlačte kombináciu klávesov CTRL+~ (kláves „~“ sa nachádza pred tlačidlom), čím prepnete do príslušného režimu. Ak chcete opustiť tento režim, stlačte znova.

Cieľom každého podnikania je úspech a zisk. A slušný zisk závisí od toho, ako vypočítať prirážku v percentách za predaný produkt (tovar, služby).

Ak je teda prirážka malá, podniku vzniknú straty. Ak je to skvelé, víťazstvo je predaný tovar bude mať konkurentov.

Je potrebné správne nájsť vážený priemer zlatú strednú cestu a biznis v maloobchodu bude mať úspech. Vypočítajte plánovaný zisk, objemy predaja, analyzujte, koľko príjmov sa generuje za mesiac/deň a všetko premietnite do obchodného plánu.

V kontakte s

Čo to je

Obchodná marža je rozdiel medzi predajnou cenou a nákupnou cenou. Tento rozdiel musí zahŕňať všetky náklady:

- akvizícia;

- skladovanie;

- obsah;

- dane.

Cena produktu, ktorú môže kupujúci zaplatiť, závisí od prirážky.

Cena a jej jemnosť

Aby bola konečná cena produktu konkurencieschopná, priniesla požadovaný príjem a vyhovovala spotrebiteľovi, je potrebné vziať do úvahy veľa faktorov.

Aby bola konečná cena produktu konkurencieschopná, priniesla požadovaný príjem a vyhovovala spotrebiteľovi, je potrebné vziať do úvahy veľa faktorov.

Neexistuje všeobecne platný koeficient, ktorý by mohol určiť poistné pre všetky kategórie tovaru. Po analýze priemernej ceny nákupné centrum, získajú sa tieto čísla v percentách:

- potraviny od 15 do 35;

- chémia a kancelária od 30 do 50;

- kozmetika od 50 do 70;

- suveníry, oblečenie od 70 rokov a viac.

Z uvedeného je zrejmé, že tovary nevyhnutnej a častej spotreby majú minimálnu prirážku, keďže ich obrat je najvyšší.

Akruálne metódy

Prirážku možno vypočítať nasledujúcimi spôsobmi:

Prirážku možno vypočítať nasledujúcimi spôsobmi:

- podľa obchodného obratu;

- podľa sortimentu.

Pozrime sa na každú metódu výpočtu.

- Podľa obchodného obratu.

Táto metóda je ideálna pre podniky s veľkým sortimentom rôznych kategórií produktov. Každá kategória má svoje vlastné percento prirážky.

Vzorec: Výnosy = (1t x 1rn + 2t x 2rn + 3t x 3rn +…Nt x Nrn) / 100, kde:

- 1t, 2t, 3t,...Nt – obrat samostatnej kategórie výrobkov;

- 1rn, 2rn, 3rn,...Nrn – výška prirážky pre určitú kategóriu.

Nrn možno zistiť nasledujúcim výpočtom:

- Nрн = Nтн / (100+Nтн) x 100. Nтн – súčet prírastkov kategórií produktov v %;

- Pri účtovaní môžete urobiť správny výpočet pre každú skupinu tovaru s iným percentom prirážky.

Poznámka: Existuje prax prirážania v absolútnych číslach, inými slovami, v peňažných jednotkách. Táto metóda však môže byť odôvodnená v malých predajniach a dokonca aj v prípade určitých kategórií výrobkov, pretože to komplikuje účtovníctvo, čo vedie k zvýšeným nákladom.

Túto metódu možno použiť, ak potrebujete vypočítať prémiu za produkty, ktoré majú rovnaké ukazovatele. Napríklad: rad produktov a rad alkoholu.

Výnosy = (celkový obrat) x (vypočítaná prirážka) / 100, kde:

Odhadovaná prirážka = (prirážka) / (100 + (celková prirážka, v % - max.)) x 100.

Výnosy = (celkový obrat) x (marža v % - max) / (100 + (marža v % - max)).

Vidíme teda, že vzorce nie sú také zložité a všetky výpočty je možné pre pohodlie vykonať v Exceli.

V súčasnosti široko používaný rôzne druhy systémy zliav a zliav na prilákanie kupujúcich. Ako to však ovplyvní zisky? Všetky zľavy sú zahrnuté v cene produktu.

V súčasnosti široko používaný rôzne druhy systémy zliav a zliav na prilákanie kupujúcich. Ako to však ovplyvní zisky? Všetky zľavy sú zahrnuté v cene produktu.

Treba však pamätať na to, že pri uplatňovaní zliav sa predaj zvyšuje a podľa toho sa zvyšujú aj výnosy. Preto je možné, že ak sa prirážka na konkrétnom produkte zníži, podnik dosiahne zisk.

Označenie si môžete nastaviť presne tak, ako by ste chceli. Položte si všetky náklady, zisk, čokoľvek chcete. A bude pôvodná cena produktu konkurencie rovnaká?

Aby v rámci konkurencie vyzerali pre spotrebiteľa atraktívne, sú potrebné optimálne ceny. Cenová stratégia sa musí vypracovať vo vzťahu ku každému konkurentovi.

Vyžaduje sa cenová analýza konkurentov, konkrétne analýza vysokých a nízkych cien. Aby sa vytvoril určitý cenový „koridor“, kam bude produkt lákať potenciálneho spotrebiteľa.

Vyzbrojení znalosťami môžete správne vypočítať prirážku pre všetky kategórie tovaru vo vašom sortimente. Je však potrebné zvážiť, že všetky ceny sa musia zmeniť, zvýšiť alebo znížiť v závislosti od konkurencie a trhu.

Preto označenie závisí od závažnosti ekonomické podmienky. So správnym prístupom k výpočtu prirážky a zohľadnením rád obchodné podnikanie bude prekvitať.

Ako vypočítať obchodnú maržu na produkte, pozrite si nasledujúce video:

Väčšina podnikateľov dnes potrebuje správne a rýchlo vypočítať prirážku k produktu.

Najprv sa vypočíta prirážka s cieľom správne ohodnotiť produkt pred predajom, teda vykonať akúsi cenotvorbu produktu.

Ďalší dôvod na výpočet prirážky— podnikateľ potrebuje vedieť, za aké ceny nakupujú tovar jeho konkurenti.

V tomto článku sa dozviete, ako presne sa tvorí cena produktu na predajných miestach, ako aj ako vypočítať prirážku na produkt.

Čo je označenie?

Prirážka na tovare – ide o určitý druh prémie k cene produktu alebo služby. Značku produktu možno tiež nazvať príjem z predaja a náklady na predaj tohto produktu.

Označenie produktu závisí od samotného produktu, konkrétne od jeho kvality, popularity a spotrebiteľských vlastností.

Prirážka sa robí na pokrytie nákladov na predané a vyrobené produkty, ako aj na ich skladovanie a prepravu.

Pre podnikateľov je hlavnou vecou dosiahnuť zisk z produktu.

Pri stanovovaní plnej ceny za produkt sa zohľadňuje konkurencieschopnosť produktu na trhu. Zistite konkurencieschopnosť značky, ktorá vyrába tento produkt.

Je dôležité vedieť, Aká je stratégia predaja konkurenta?.

Používajú sa nasledujúce stratégie predaja:

- Predávajte tovar za nízku cenu, ale vo veľkých objemoch;

- Predávajte tovar na vysoká cena, ale v malom objeme.

Prirážka na produkte ukazuje, aký zisk priniesli náklady na nákup produktu a jeho predaj.

Keď je označenie produktu správne dokončené, predaj sa uskutoční rýchlym tempom, A príjem plne pokryje náklady na nákup a skladovanie tovaru. teda Zisk závisí od prirážky.

Ako vypočítať prirážku?

Poďme zistiť, ako označíme tovar, ktorý sme predali počas vykazovaného obdobia.

Toto ukazovateľ musí pokrývať všetky náklady a zároveň umožňuje vytvárať príjmy, napríklad tržby z predaja tovaru.

Podnikateľ, ktorý už pozná výšku prirážky na svojom tovare, môže pokojne podniknúť ďalšie kroky v rozvoji podnikania.

Ukazovateľ prirážky je definovaný ako rozdiel medzi výnosom a nákupnou cenou produktu.

Výpočty sa vykonávajú pomocou nasledujúcich charakteristík:

- Obchodný obrat;

- Produktový rad v obchodnom obrate;

- Percento prirážky.

Vzorce na výpočet prirážky na tovar

- TN = T*RTR/100

T– obchodný obrat

RTN– odhadovaná prirážka (%)

TN– prirážka na tovare

RTH = TH %/ (100 + TH) * 100

Táto metóda na výpočet prirážky je ideálna pre podnik, v ktorom je percento z ceny celého objemu tovaru nastavené rovnako.

- TN = (T1* RTN1 + T2* RTN2 +… + Tn*RTHn) / 100

T1, T2,…, Tn– obchodný obrat pre rôzne skupiny produktov

RTH1, RTH2,.. RTHn— koeficient prirážok, ktoré zodpovedajú týmto skupinám

РТНn = ТН%n/ (100 + ТН%n) * 100

TN%1, TN%2,…TN%n– príplatky za každú skupinu tovaru

Príklad výpočtu obchodných marží

Obrat spoločnosti za štvrťrok je 20 481 000 RUB. Stanovené percento prirážky bolo 22 %.

Zistite výšku prirážky:

Kde T – t/revolúcia,

RTN– % z vypočítanej prirážky.

RTN = TN %/ (100 + TN) * 100,

Kde TN %— % prémie akceptovanej v spoločnosti.

RTH = 22/(100+22)*100 = 18 %

TN = 20 481 000 * 18/100 = 3 686 580 rubľov.

Čo určuje veľkosť značky?

Značky sú prítomné ako v veľkoobchodný predaj a v maloobchode.

Hlavný cieľ - pokryť všetky náklady a dosiahnuť zisk.

Obchodné marže závisia od nasledujúcich faktorov:

- Náklady spojené s nákupom, skladovanie a predaj tovaru;

- Z výšky DPH;

- Prišiel z implementácie.

Podnikatelia podľa svojho uváženia vstupujú nasledujúce faktory príplatky:

- Vytvorte jednotné percento prirážky pre všetky tovary alebo službyže spoločnosť predáva.

- Pre pohodlnejší predaj nastavte ľubovoľnú peňažnú jednotku(ak je výrobok dovezený z iných krajín).

- Nastavte náklady potrebné pre podnik tovar na predaj.

- Použite iné metódy označenia produktov.

Väčšina najlepšia možnosť nastavenie prirážky na produkt – stanovenie ceny, ktorá je na trhu považovaná za priemernú.

Vo väčšine prípadov, aby spoločnosť nezostala bez zisku a chránila sa pred stratami, pripočítava k prirážke tovaru percento dane.

Zľavy a bonusy sa využívajú aj pre stálych zákazníkov.

Ako určiť skutočné percento obchodnej marže pre analýzu predaja?

Ak chcete určiť skutočné percento pre analýzu predaja, postupujte takto:

- Určte, aká hodnota bude prítomná pri charakterizácii jednotiek populácie. Ak to chcete urobiť, musíte použiť nasledujúci vzorec:

Xap=Oz/Oc. Oz – Celkový objem hodnoty prirážky, Oc je objem populácie.

- Mali by ste vybrať ukazovatele množstva zmeny v charakteristike počas obdobia analýzy.

- Na takúto analýzu Spočítame výšku dlhu, ktorý bol na konci roka po lehote splatnosti.

- Vypočítame priemernú zadlženosť. Za týmto účelom nahraďte hodnoty do vzorca a vynásobte ho 100%

A. Grishin, odborný analytik spoločnosti ZERKALO Consulting Group CJSC

V každej spoločnosti, ktorá predáva, je rozdiel medzi sumou, ktorú kupujúci vidí na cenovke a sumou, za ktorú firma kúpila určitý produkt. Riaditeľ sa zameria na trhové ceny a dá účtovníčke pokyn, aby urobila to či ono obchodná marža. Ako to správne vypočítať, to už pokorného účtovníka trápi hlava.Všetky doplnky sú dobré - vyberte si podľa svojho vkusu

Výšku realizovanej obchodnej marže, a teda aj nákupnú cenu predaného tovaru, je možné vypočítať na počítači. V spoločnostiach, ktoré sa zaoberajú maloobchodom a používajú podobné zariadenia, možno prirážku určiť automaticky pre každý predaný produkt. Zároveň bude pre účtovníka oveľa jednoduchšie určiť finančný výsledok.

Nie každý si však môže dovoliť mať taký drahý softvér. Malé obchody a stany zvyčajne určujú obchodnú maržu výpočtom, alebo inými slovami, ručne. Roskomtorg ešte v roku 1996 listom z 10. júla č. 1-794/32-5 schválil Metodické odporúčania pre účtovanie a evidenciu operácií pre príjem, skladovanie a výdaj tovaru v obchodných organizáciách. V nich výbor navrhol viacero možností výpočtu realizovanej obchodnej marže. K dnešnému dňu neexistujú žiadne iné oficiálne dokumenty stanovujúce iné metódy. V súlade s článkom 12.1.3 metodické odporúčania Roskomtorg môže určiť prirážku podľa celkového obratu, podľa sortimentu obratu, podľa priemerného percenta, podľa sortimentu zostávajúceho tovaru. Zvážme tieto metódy podrobnejšie.

Rovnaké percento sa chce stretnúť

Metóda výpočtu hrubého príjmu na základe celkového obratu podľa bodu 12.1.4 metodických odporúčaní sa použije vtedy, ak sa na všetky tovary použije rovnaké percento obchodnej prirážky. Táto možnosť zahŕňa najprv stanovenie hrubého príjmu z obratu z predaja (VD) a potom prirážky.

Účtovník musí použiť vzorec uvedený v doklade: VD = T x RN: 100 (T - celkový obrat, RN - predpokladaná obchodná prirážka). Odhadovaná obchodná prirážka sa vypočíta pomocou iného vzorca: RN = TN: (100 + TN). IN v tomto prípade TN – obchodná prirážka v percentách. Obratom sa zároveň podľa bodu 2.2.3 metodických odporúčaní rozumie celková výška tržieb (vrátane všetkých daní).

Príklad 1Rôzny príplatok za celý sortimentV spoločnosti Romantik LLC predstavoval zostatok tovaru v predajnej hodnote (zostatok účtu 41) k 1. júlu 12 500 rubľov. Obchodná marža na zostatku tovaru k 1. júlu (zostatok na účte 42) je 3 100 rubľov. V júli boli výrobky prijaté za kúpnu cenu bez DPH vo výške 37 000 rubľov.

Podľa príkazu vedúceho organizácie musí účtovník účtovať obchodnú maržu na všetok tovar vo výške 35 percent z jeho obstarávacej ceny. Jeho suma za tovar prijatý v júli bola 12 950 rubľov. (37 000 RUB x ґ 35 %). Spoločnosť získala z predaja v júli 51 000 rubľov. (vrátane DPH - 7780 rubľov). Predajné náklady - 5 000 rubľov.

Vypočítajme realizovanú obchodnú maržu pomocou vzorca РН = ТН: (100 + ТН):

35% : (100% + 35%) = 25,926%.

Hrubý príjem zistíme pomocou vzorca VD = T x RN: 100:

51 000 rubľov. x 25,926 %: 100 % = 13 222 rub.

V účtovníctve je potrebné vykonať tieto zápisy:

Debet 50 Kredit 90-1

- 51 000 rubľov. – odráža sa príjem z predaja tovaru;

Debet 90-3 Kredit 68

Debet 90-2 Kredit 42

- 13 222 rub. – suma obchodnej marže na predaný tovar je odpísaná;

Debet 90-2 Kredit 41

- 51 000 rubľov. – predajná hodnota predaného tovaru je odpísaná;

Debet 90-2 Kredit 44

Debet 90-9 Kredit 99

- 442 rubľov. (51 000 – 7780 – (–13 222) – 51 000 – 5 000) – zisk z predaja.

Táto možnosť je potrebná pre tých, ktorí majú rôzne prirážky pre rôzne skupiny tovaru. Problém je v tom, že každá zo skupín obsahuje produkty s rovnakou prémiou. V tomto prípade je potrebné povinné účtovanie obchodného obratu. Podľa bodu 12.1.5 metodických odporúčaní sa hrubý príjem (HR) určuje podľa tohto vzorca:

VD = (T1 x RN + T2 x RN + ... + Tn x RN): 100 (T – obchodný obrat a RN – odhadovaná obchodná prirážka pre skupiny tovarov).

Príklad 2„Zlatá stredná cestaÚčtovník Romantik LLC má údaje uvedené v nasledujúcej tabuľke:

Stav tovaru k 1. júlu, rub. Tovar prijatý za kúpnu cenu, rub. Obchodná marža, % Množstvo značky, trieť. Tržby z predaja tovaru, rub. Predajné náklady, rub. Výrobky skupiny 1 4600 12 100 39 4719 16 800 3000 Výrobky skupiny 2 7900 24 900 26 6474 33 200 Celkom 12 500 37 000 11 193 50 000 Musí určiť odhadovanú obchodnú prirážku pre každú skupinu tovaru.

Pre skupinu 1 sa odhadovaná obchodná prirážka vypočíta pomocou vzorca РН = ТН: (100 + ТН):

39% : (100% + 39%) = 28,057%.

Pre skupinu 2:

26% : (100% + 26%) = 20,635%.

Hrubý príjem (výška realizovanej obchodnej marže) sa bude rovnať:

(16 800 RUB x 28,057 % + 33 200 RUB x 20,635 %): 100 = 11 564 RUB

V účtovných záznamoch spoločnosti sa musia vykonať tieto záznamy:

Debet 50 Kredit 90-1

- 50 000 rubľov. – odráža sa príjem z predaja tovaru;

Debet 90-3 Kredit 68

- 7627 rub. – je zohľadnená výška DPH;

Debet 90-2 Kredit 42

- 11 564 rub. – odpíše sa suma obchodnej marže súvisiacej s predaným tovarom;

Debet 90-2 Kredit 41

- 50 000 rubľov. – predajná hodnota predaného tovaru je odpísaná;

Debet 90-2 Kredit 44

- 3000 rubľov. – predajné náklady sú odpísané;

Debet 90-9 Kredit 99

- 937 rubľov. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – zisk z predaja.

Táto metóda je najjednoduchšia. Môže ho použiť každá firma, ktorá eviduje tovar v predajných cenách. Podľa odseku 12.1.6 odporúčaní by sa mal hrubý príjem podľa priemerného percenta vypočítať podľa vzorca: VD = (T x P): 100 (P - priemerné percento z hrubého príjmu, T - obrat). Priemerné percento hrubého príjmu sa bude rovnať:

P = ((TNn + TNp – TNv): (T + OK)) x 100.

Poďme analyzovať ukazovatele posledného vzorca:

ТНн – obchodná prirážka na zostatku produktov na začiatku vykazovaného obdobia (zostatok účtu 42); ТНп – prirážka k tovaru prijatému počas tohto obdobia, ТНв – k vyradenému tovaru (debetný obrat účtu 42 „Obchodná marža“ za vykazované obdobie). V tomto prípade sa likvidácia týka vrátenia tovaru dodávateľom, odpisu škody atď. OK – zostatok na konci účtovného obdobia (zostatok na účte 41).

Príklad 3Spočítajme, čo zostaloÚčtovníčka Romantik LLC zistila stav tovaru k 1. júlu (zostatok účtu 41). Predajná cena bola 12 500 rubľov. Výška obchodnej marže na tomto zostatku je 3 100 rubľov. Do mesiaca bolo prijatých 37 000 rubľov za kúpnu cenu tovaru. (Bez DPH). Prirážka na produktoch prijatých v júli je 12 950 rubľov. V priebehu mesiaca boli príjmy z predaja prijaté vo výške 51 000 rubľov. (vrátane DPH - 7780 rubľov). Zostatok tovaru na konci mesiaca predstavoval 11 450 rubľov. (12 500 + 37 000 + 12 950 – 51 000). Predajné náklady - 5 000 rubľov.

((3 100 rub. + 12 950 rub. – 0 rub.) : (51 000 rub. + 11 450 rub.)) x 100 % = 25,7 %.

Potom vypočítame výšku hrubého príjmu (realizovanú obchodnú maržu):

(51 000 RUB x 25,7 %): 100 % = 13 107 RUB

V účtovníctve je potrebné vykonať tieto zápisy:

Debet 50 Kredit 90-1

Debet 90-3 Kredit 68

- 7780 rubľov. – je zohľadnená výška DPH;

Debet 90-2 Kredit 42

- 13 107 rub. – suma obchodnej marže na predaný tovar je odpísaná;

Debet 90-2 Kredit 41

- 51 000 rubľov. – predajná cena je odpísaná;

Debet 90-2 Kredit 44

- 5000 rubľov. – predajné náklady sú odpísané;

Debet 90-9 Kredit 99

- 327 rubľov. (51 000 – 7780 – (–13 107) – 51 000 – 5 000 rubľov) – zisk z predaja (finančný výsledok).

Na výpočet hrubého príjmu pre sortiment zostatku bude účtovník potrebovať údaje o výške obchodnej marže pre produkt, ktorý bol identifikovaný na konci vykazovaného obdobia. Na získanie týchto informácií je potrebné viesť záznamy o vzniknutej a realizovanej prirážke pre každú položku alebo pre skupiny rovnakými metódami výpočtu obchodnej prirážky. Na určenie tejto sumy sa spravidla na konci každého mesiaca vykonáva inventarizácia. Táto metóda je najnáročnejšia na prácu. Väčšinou ho využívajú firmy buď s malým obratom, alebo tie, ktoré majú príslušný softvér.

Podľa bodu 12.1.7 metodických odporúčaní sa prepočet hrubého príjmu pre okruh zostávajúcich tovarov vykonáva podľa vzorca: VD = (TNn + TNp – TNv) – TNk. Ukazovatele znamenajú: ТНн – obchodná prirážka na zostatku tovaru na začiatku vykazovaného obdobia (zostatok účtu 42 „Obchodná prirážka“); ТНп – obchodná prirážka na produkty prijaté počas vykazovaného obdobia (kreditný obrat účtu 42 „Obchodná marža“ za vykazované obdobie); ТНв – obchodná prirážka k vyradenému tovaru (debetný obrat účtu 42 „Obchodná prirážka“); TNK – prirážka k zostatku na konci vykazovaného obdobia.

Príklad 4S čím skončíme?Výška obchodného rozpätia súvisiaceho so zostatkom tovaru k 1. júlu (zostatok na účte 42) je 3 100 rubľov. Naakumulovaná prémia za produkty prijaté v júli je 12 950 rubľov. V priebehu mesiaca spoločnosť zarobila 51 000 rubľov z predaja. Prirážka k zostatku tovaru na konci mesiaca je podľa údajov o zásobách (zostatok účtu 42) 2050 rubľov. Predajné náklady - 5 000 rubľov. Vypočítajme realizovanú obchodnú maržu - VD = (TNn + TNp - TNv) - TNk:

(3100 rub. + 12 950 rub. – 0 rub.) – 2050 rub. = 14 000 rubľov.

V účtovníctve je potrebné vykonať tieto zápisy:

Debet 50 Kredit 90-1

- 51 000 rubľov. – odráža sa príjem z predaja tovaru;

Debet 90-3 Kredit 68

- 7780 rubľov. – je zohľadnená výška DPH;

Debet 90-2 Kredit 42

- 14 000 rubľov. – suma obchodnej marže na predaný tovar sa odpíše:

Debet 90-2 Kredit 41

- 51 000 rubľov. – predajná hodnota predaného tovaru sa odpíše;

Debet 90-2 Kredit 44

– 5000 – odpísané predajné náklady;

Debet 90-9 Kredit 99

- 1220 rubľov. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – zisk z predaja.

Vo všetkých vyššie diskutovaných metódach výpočtu realizovanej marže (s výnimkou metódy priemerných percent) možno získaný výsledok (výšku realizovanej marže) použiť pri výpočte dane z príjmu, aby sa zistila kúpna cena predaný tovar. Ale napríklad v účtovníctve sú úroky z pôžičky pred prijatím tovaru zahrnuté do ich nákladov. Pre daňové účtovníctvo Takýto úrok je zahrnutý do neprevádzkových nákladov.

Pri použití metódy zistenia prirážky na základe priemerného percenta sa nákupná cena predaného tovaru v účtovníctve nemusí zhodovať s rovnakým ukazovateľom v daňovom účtovníctve. Rôzne skupiny totiž môžu mať rôzne poistné. Pri výpočte realizovanej prirážky v účtovníctve sa všetky údaje spriemerujú. V daňových úradoch sa podľa článku 268 daňového poriadku výnosy z predaja znižujú o cenu zakúpeného tovaru, ktorá sa určuje v súlade s účtovnými postupmi.

Pri značkovaní produktu sa počíta ako percento z obratu produktu. Podnik alebo súkromná firma musí nezávisle vypočítať úroveň prirážky na tovare. Pri stanovovaní cien musí podnik brať do úvahy aktuálnu úroveň nákladov, ako aj zamerať sa na ziskovosť, ktorá vychádza z plánu výroby produktu. Spoločnosť však nie vždy stanovuje ceny pre každý konkrétny typ produktu. Pretože existujú prípady, z ktorých sa podnik skladá veľký rozsah rozdielneho tovaru, potom sa cena vypočíta pre jednotlivé skupiny produktov. Skupiny produktov sa vytvárajú na základe homogénnosti medzi sebou, pokiaľ ide o zamýšľané použitie.

Obchodnou maržou často myslím príjem firmy z predaja a predaja tovaru. Mnoho ľudí si však zamieňa značku s obchodnou značkou, ale to sú rôzne veci. Obchodná značka už nie je aktuálnym pojmom, ale je stále prítomná v niektorých kruhoch výroby komodít. Znamená to prirážku, zvýšenú o sumu DPH. A obchodná marža produktu sa vypočítava na základe údajov, ktoré zahŕňajú výšku nákladov na predaj a výrobu produktu.

Obchodná marža je v prvom rade najzákladnejšou fázou podnikania, pretože práve kvôli nej sa tvorí predaj tovaru. Akékoľvek podnikanie alebo podnikanie znamená predovšetkým zisk, ktorý je niekoľkonásobne vyšší ako výrobné náklady. A čím vyššie je percento príjmu, tým výnosnejšie bude podnikanie. Spravidla sa ziskovosť, ktorá sa nazýva aj návratnosť, začína ospravedlňovať na úrovni 15 %. Argumentuje to tým, že okrem príjmu si treba odpočítať aj sumu, do ktorej patrí daňová služba. Čistá ziskovosť teda bude 11,25 % zo zisku. A to je len nevyhnutné minimum.

Ako vypočítať prirážku na produkte

Pre pohodlie je možné proces generovania výpočtov rozdeliť do niekoľkých etáp podľa postupnosti:

- Výpočet výrobných nákladov.

- výpočet dane DPH.

- Výpočet očakávaného zisku.

Takže tieto kroky možno opísať krok za krokom takto:

- Na začiatku rozhodnutia o spustení výrobného procesu, zostavení plánu predaja a tvorby tovaru, začíname základnú kalkuláciu nákladov Peniaze alebo výdavky, ktoré v tomto procese vzniknú. Ak podnik nevyrába, potom sa počítajú náklady spojené s nákupom, dopravou, clo, straty na úrokoch sprostredkovateľom, prenájom skladovacích priestorov, marketing a reklama, ako aj povinná daň. Toto sú hlavné a prvé čísla, ktoré treba mať na pamäti. Prvá vec, ktorú musíte urobiť, je zistiť náklady na určité výdavky a služby a potom vypočítať celkovú počiatočnú sumu. Toto nie je celá suma, ale hlavný východiskový bod.

- Potom ďalším krokom pri výpočte strát pri predaji tovaru bude údaj, ktorý zahŕňa pripočítanie dane z pridanej hodnoty (DPH), ale v prípade, že ju platí samotná firma. Ak spoločník spoločnosti nepracuje s DPH, potom je potrebné určiť samostatného dodávateľa, ktorý bude platiteľom samotnej DPH. Môže ísť aj o podnikateľa, ktorého predajná cena tovaru bez DPH bude výrazne nižšia ako cena tovaru s DPH od iných výrobcov-dodávateľov.

- Pri výpočte očakávaných ziskov je potrebné nájsť správnu rovnováhu. Nemôžete stanovovať príliš lojálne ceny, pretože nízka návratnosť neprispieva k pokroku spoločnosti ani efektívnosti výrobcu. Ale nafúknutá cena môže viesť k nešťastnému zvratu udalostí v podobe, že produkt sa sám nezaplatí a výrobca môže ísť do mínusu, v lepšom prípade až na nulu. Pri výpočte zisku potrebuje podnikateľ študovať trh pre daný produkt, použiť určité marketingový výskum alebo zapojiť špecialistov v tejto veci. Ak máte skúsenosti s komerčným podnikaním, potom bude jednoduchšie pomocou inštinktu správne určiť úspešnú prirážku v nákupnej cene vyrábaného produktu.

Na tvorbu maloobchodnej ceny môže vplývať viacero faktorov. Tomu môže brániť konkurencia, príliš veľký sortiment tovaru na trhu, kvalita jedinečnosti produktu, relevantnosť medzi kupujúcimi tejto kategórie, dobrá poloha obchodu a pod. Preto môže podnikateľ pomocou účelných a kompetentných výpočtov zohľadniť všetky tieto faktory. Všetko tiež závisí od skupiny produktov. Ak produkt patrí do kategórie, ktorej prirážka je stanovená štátnymi predpismi, podnikateľ sa môže pohybovať iba v medziach tejto sumy. Do tohto prípadu môžu patriť tieto kategórie tovaru: detská výživa, lieky a liečivá, školská strava v jedálňach a tovar v niektorých regiónoch.

Ide tiež o to, že často je možné výrazne zvýšiť produkciu lacného tovaru: keď je cena produktu celkom dostupná, ale príjem z jeho prirážky môže byť celkom ziskový. Môžu nastať aj prípady, keď je percento návratnosti drahého tovaru oveľa nižšie ako pri tovare s nízkou maloobchodnou cenou.

Ak je však veľkoobchodný podnikateľ partnerom a nepracuje s DPH, na rozdiel od spoločnosti, potom sa oplatí vypočítať, aká výhodná je takáto spolupráca.

Ako zvýšiť obchodné marže v maloobchode

Prirážky v maloobchode sa robia niekoľkými spôsobmi:

- Ako jediný pevný cenový segment alebo percento samotnej obchodnej značky pre všetky tovary v danej kategórii;

- Ako percento pre každú skupinu produktov;

- Priemerné štatistické percento za celý sortiment.

Existuje aj možnosť, že pri určitom tovare od rôznych výrobcov sa použije rovnaká cena. Často sa to používa na zabezpečenie rovnomerného vypredania produktu alebo na zabránenie vytváraniu zbytočne početných počtov pre obchod. Prirážka na produkte sa môže líšiť v závislosti od počiatočnej nákupnej ceny stanovenej dodávateľom.

Veľkosť prirážky je možné nastaviť v závislosti od objemu obratu. A keďže v každom podnikaní je cieľom zvýšiť úroveň príjmov a znížiť výdavky, podmienky predaja budú priaznivé, zisk sa zvýši a z tohto dôvodu môže majiteľ spoločnosti znížiť maloobchodnú cenu produktu aj napriek zníženiu obchodu. maržu, aby predaj išiel ešte lepšie. Zníženie nákladov sa dosiahne tým daňové výhody. Spoločnosť sa môže zamerať aj na ekonomickú časť problematiky, napríklad úsporu elektriny, miesta či pracovníkov. Samozrejme, toto všetko by sa malo stať v rozumných medziach a v rámci SNIP.

Okrem kalkulácie výdavkov si firma môže naplánovať aj zníženie poistného. Ide o múdry finančný ťah, ktorý zahŕňa rôzne akcie, zľavy a iné umelo vytvorené dôvody na zníženie cien. Spoločnosť často rozhoduje o akciách, keď potrebuje čo najskôr predať existujúci tovar, pretože sa očakáva nový príchod tohto typu skupiny produktov. Veľmi často je takýto krok sprevádzaný globálnymi a veľkými zľavami, čo masovo láka kupujúcich.

Aj v maloobchode dochádza k predaju tovaru prostredníctvom pokladne obchodnej spoločnosti za hotovostné platby kupujúcemu. Deje sa tak aj bankovým prevodom prostredníctvom bankového účtu predávajúceho. Tento produkt je možné realizovať bez zmluvy upravenej na papieri, ale po osobnej dohode za hotové v dôsledku kúpy tovaru druhou stranou. Hlavným dokumentom a dôkazom o kúpe je teda bloček. Dodáva sa v dvoch kópiách: jeden pre kupujúceho a druhý pre pokladníka. Výsledkom takéhoto predaja je, že pokladník vygeneruje prehľad príjmov. Všetky údaje o vykonanej práci sa musia odraziť v účtovnej knihe spoločnosti, ktorá je na to priradená na účte s názvom „Peniaze“ v stĺpci „Príjmy z predaja“. Proces predaja tovaru, ktorý bol predaný za hotovosť, sa vykazuje ako proces, pri ktorom k prijatiu výnosu do pokladne dochádza súčasne s výmenou tovaru kupovanej osobe.

Vzorec na výpočet obchodných marží

Najprv musíte vypočítať primárny údaj, ktorý charakterizuje cenu produktu. Cena sa určuje podľa pôvodnej ceny produktu. Je definovaný ako rozdiel v maloobchodnej alebo predajnej hodnote hotové výrobky, ako aj výšku obchodnej marže na tento tovar. V dôsledku toho sa určuje výška prirážky na predaný tovar predajná cena hotové výrobky a priemerné percento štatistickej prirážky. Toto priemerné percento sa určí vydelením celej sumy prirážkových zostatkov na začiatku mesiaca, v ktorom sa zostavuje, a tiež obchodný tovar s prirážkou prijatou počas vykazovaného mesiaca.

Zvyčajne sa podľa zavedeného postupu PAS na určenie obchodnej marže používa takzvaný zostatok 285, ktorý sa nazýva „Obchodné rozpätia“ pre počiatočné obdobie a rovnaké obchodné rozpätia pre príjem vo vykazovanom mesiaci, potom sa všetko vydelí sumou zostatku produktov pre počiatočný stav a debetný obrat . Základný vzorec na výpočet prirážky vyzerá takto:

(SNK285 + KO285)/(SND285 + DO282)*100 %,

- SND 282- je bilancia produkcie v maloobchodu na začiatku účtovníctva.

- 285 SNK- zostatok neodpísaný na začiatku obdobia obchodnej marže.

- DO282- toto je primárna cena produktov, ktoré sa začali predávať počas vykazovaného obdobia.

- KO285- je to suma produktovej prirážky, ktorá bola naúčtovaná na tovar prijatý počas účtovného obdobia, a to za účelom porovnania jeho hodnoty s trhovou hodnotou.

Priemerné percento prirážky v obchode sa používa pri výpočte odpisu sumy na trhu s prirážkou, ktorá bola vynaložená na nevhodný tovar. Táto suma je určená ako výber predajnej hodnoty, ktorá sa v r Účtovného obdobia tovar. Potom sa výška obchodnej marže, ktorá pripadla na stratený tovar podliehajúci likvidácii počas tohto mesiaca, vypočíta takto: CH=St*N%, Kde St je trhová cena tovaru zlikvidovaného počas daného mesiaca a R%- Toto je priemerné percento trhovej prirážky.

V skutočnosti firmy v maloobchode počas vykazovaného obdobia predávali produkty so zľavami a poskytovali informácie o transakcii, ktoré sa zhodujú s odsekom 22 PAS9. Ale podľa účtovníctva „Hlásenie o finančné výsledky“, že všetok zisk je zvýšením príjmu a ziskovým majetkom alebo znížením záväzkov spoločnosti, čo následne povedie k väčšiemu objemu jej kapitálu.

V odseku 13 „Hlásenie o výsledku hospodárenia“ sa v stĺpci „Príjmy z predaja tovaru“ zaznamenáva suma všetkých príjmov z výroby tovaru bez zohľadnenia aukčných zliav. Odsek 17 s názvom „Ostatné náklady a zrážky“ hovorí o ponúkaných službách a zľavách, ako aj o prípadnej výmene alebo vrátení produktov, ak sú poskytnuté.

Dôležitosť týchto bodov spočíva v tom, že v maloobchode bude potrebné znížiť náklady na produkty v maloobchode o celú sumu zliav a akcií, aj keď predtým neboli poskytnuté spoločnosťou alebo sledovaným obdobím. Preto je potrebné zohľadniť premietnutie tabuľky účtovných zápisov, aj keď s nimi predtým neboli upravené pokyny na účtovanie v účtovníctve a všetky obchodné operácie.

Prirážka tovaru, ktorý je predmetom predaja na úver

Z hľadiska obratu produktov v maloobchode sú zahrnuté podmienky predaja produktov na úver. Pôžička sa poskytuje za podmienok splácania. Zároveň však celá predajná suma zahŕňa celú cenu produktu v nákladoch skutočnej výroby v čase nákupu produktu klientom alebo kupujúcim. Pri predaji produktov prostredníctvom maloobchodnej siete existujú tri najznámejšie typy úverových služieb:

- Poskytovanie pôžičiek kupujúcim prostredníctvom bankových služieb;

- Poskytnutie pôžičky klientovi samotným obchodom alebo spoločnosťou, ktorá sama poskytne splátky týchto produktov;

- Poskytnutie pôžičky klientovi získaním dividend od spoločnosti, pre ktorú klient pracuje.

Čoraz obľúbenejším je však aj typ úverových služieb, kedy samotná spoločnosť klientovi požičiava alebo poskytuje úver. Pri predaji s podmienkou oneskorenia termínu dodania o určitý počet dní po zaplatení má teda spoločnosť právo výrazne znížiť maloobchodnú cenu. Zľavové podmienky budú v tomto prípade formou platby klientovi za dočasné použitie jeho prostriedkov. Tieto podmienky zahŕňajú aj riziko a očakávania.

V prípade požičiavania klientovi prostredníctvom zapojenia banky budú všetky provízie a úrokové sadzby patriť bankovej organizácii. Pre spoločnosť je to však najjednoduchší a najmenej pracovne náročný proces. Táto metóda však nie je pre kupujúceho alebo klienta veľmi výnosná. Je to spôsobené tým, že dodanie tovaru sa môže o nejaký čas oneskoriť, čo závisí od rýchlosti vybavenia úveru. V tomto prípade sa tento spôsob výrazne nelíši od spôsobu výroby tovaru a jeho predaja prevodom na účet s okamžitou platbou bez prevzatia u kupujúceho. Ako je už známe, všetky výhody takéhoto percenta pôjdu do zamestnancov banky, pretože banka bude poskytovať úvery a preberať na seba riziko. Spoločnosť okamžite dostane vyplatené prostriedky. Rovnakým spôsobom sa zobrazia všetky manipulácie s predajom s úverovou podmienkou a prilákaním platby od podniku, pre ktorý klient tejto spoločnosti pracuje v procese nákupu produktov.

Cenové úľavy pri výpočte prirážok

Cenové úľavy možno nazvať všetky takzvané zľavy alebo akcie, ktoré spoločnosť poskytuje kupujúcemu. Takými sú v momente realizácie. To je výhodné pre spoločnosť, pretože to neovplyvňuje obchodnú cenu produktu a nie príjem ako celok. Samotný príjem totiž nie je možné započítať do bodu plnenia.

V samostatnom účtovníctve sa tieto manipulácie zaznamenávajú ako metóda znižovania marže na obchodnom účte s názvom „Obchodná marža“, poskytovaná kupujúcemu prostredníctvom zliav. V účtovnom registri sa prejavuje dvoma spôsobmi:

- Spätné účtovanie, ktoré je priamo úmerné časovému rozlíšeniu.

- Priame vedenie.

V tomto prípade ide vždy len o tieto dva účty, ktoré sú známe pod číslom: 282 a 285.